Электронные деньги в современном мире

Рецензия на статью

Казимагомедова З. А.

Атемова А.З.

1. кандидат экономических наук, доцент кафедры «Налоги и денежное обращение»

Дагестанский государственный университет республика Дагестан, г. Махачкала

2. бакалавр 2 курс кафедра «Региональная экономика»

Дагестанский государственный университет республика Дагестан, г. Махачкала

Kazimagomedova Z. A.

Atemova A. Z.

1.PhD in economics, Docent of the Department «Taxes and money circulation»

Dagestan State University Republic of Dagestan, Makhachkala

2. bachelor’s degree 2nd year Department of «Regional Economics»

Dagestan State University Republic of Dagestan, Makhachkala

Аннотация: В статье изучается роль электронных денег в современном мире, их влияние на те или иные сферы жизнедеятельности людей. Для наиболее полного понимания состояния рынка электронных денег в России на современном этапе, приводится рейтинг электронных платежных систем в стране за 1 кв. 2020г. Затрагиваются перспективы и проблемы развития электронных денег в будущем.

2020г. Затрагиваются перспективы и проблемы развития электронных денег в будущем.

Abstract: The article examines the role of electronic money in the modern world, its impact on various spheres of human life. For the most complete understanding of the state of the electronic money market in Russia at the present stage, the rating of electronic payment systems in the country for Q1 2020 is given. Prospects and problems of development of electronic money in the future are touched upon.

Ключевые слова: электронные деньги, сервис, платежная система, рынок, правовое обеспечение, развитие.

Keywords: electronic money, service, payment system, market, legal support, development.

В современном мире интернет помимо глобальной сети развлечений и общения становится ещё и неотъемлемым элементом в сфере оплаты товаров и услуг. В условиях роста потребностей людей, изменения экономики и научно-технического прогресса, возникает необходимость в быстрой и эффективной платежной системе, способной удовлетворять запросы как покупателей, так и продавцов. С этой целью собственно и были придуманы электронные деньги и электронные платежные системы. Существует множество взглядов исследователей на происхождение электронных денег, но все они в конечном итоге сводятся именно к этому.

С этой целью собственно и были придуманы электронные деньги и электронные платежные системы. Существует множество взглядов исследователей на происхождение электронных денег, но все они в конечном итоге сводятся именно к этому.

Что касается роли электронных денег, то она заключается прежде всего, в создании универсальной платежной среды, способной объединить покупателя и продавца товаров и услуг. Можно дать следующее простое определение понятию электронных денег – это виртуальная валюта, хранящаяся в электронных платежных системах (например, электронный кошелек). С точки зрения денег как экономической категории, можно прийти к выводу, что это достаточно гибкий платежный инструмент, перенимающий на себя функции чеков и банковских карт и способный полностью заменить (вытеснить) наличные деньги.

Хочу также упомянуть, что рынок электронных денег в России ещё не до конца развит в связи с различными проблемами, связанными с охватом аудитории и безопасностью, а также особенностями их формирования и правового регулирования.

Тема данной статьи достаточно актуальна на сегодняшний день, так как электронные деньги становятся неотъемлемым атрибутом рыночной экономики и с развитием человечества их роль только растет.

Целью исследования является определение роли и места, степени влияния электронных денег на ход развития экономики, на жизнь и деятельность людей, а также анализ особенностей данной денежной формы.

Цель работы диктует необходимость решения следующих задач:

— изучение сущности и предпосылок развития электронных денег, исследование их видов и функций;

— изучение состояния рынка электронных денег в России, определение проблем и перспектив их развития.

Объектом исследования является российский рынок электронных денег, предметом исследования — электронные деньги и электронные платежные системы в современном мире.

Появление и внедрение электронных денег происходит на фоне общей либерализации денежного обращения в развитых странах и создания благоприятной среды, стимулирующей инновационную деятельность в сфере платежных и расчетных технологий.

Термин «электронные деньги» не имеет единого общепризнанного и общепринятого определения. Разные авторы дают различные трактовки этому понятию.

Так, председатель Ассоциации «Электронные деньги», объединяющей ключевых операторов электронных платежей и денежных переводов в России – Достов В. Л. считает их инструментом оптимизации платежного оборота.

По мнению же Белоглазовой Г. Н., электронные деньги – это средство электронного хранения денежной стоимости, которое не требует использования в трансакциях банковских счетов.

Мнение Овсейко С. В. сводится к тому, что электронные деньги – это денежные средства, которые предварительно предоставлены одним лицом другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета, для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа.

На современном этапе электронные деньги, несмотря на свою дематериализацию, выполняют функции единицы стоимости, средства обращения, средства платежа и средства сохранения стоимости. Именно поэтому, моя точка зрения на определение их сущности такова, что «электронные деньги – это выпущенные эмитентом единицы стоимости, существующие исключительно в электронной, цифровой форме».

Что касается истории развития электронных денег, то она проходит в следующие четыре этапа:

- 60-е — начало70-х гг. 20века. Внедряются в обращение магнитные кредитные дебетовые карты, начинают широко использоваться электронные системы платежей;

- вторая половина 80-х гг. 20 века. В обращении появляются смарт-карты или «карты с хранимой суммой»;

- середина 90-х гг. 20 века. Появляется новый вид электронных денег – «сетевые деньги», которые позволили индивидуальным пользователям осуществлять платежи в режиме реального времени или «онлайн» в компьютерных сетях. Эти платежи стали возможны благодаря специально разработанному программному обеспечению.

- первая половина 21 века. Дальнейшее развитие электронных денег и по сей день. На современном этапе в некоторых развитых странах ведется работа по приданию электронным деньгам статуса законного платежного средства.

Полное понимание сущности электронных денег возможно на основе изучения выполняемых ими функций. Они выполняют все те же функции, что и обычные деньги: меры стоимости, средства платежа, средства обращения, средства накопления и мировых денег.

Касаемо первой функции, следует отметить, что при использовании электронных денег исчезает внутренняя стоимость материальных денег, поэтому по мнению некоторых ученых, они выполняют только функцию масштаба цен, а не меры стоимости.

Функция средства обращения выполняется электронными деньгами при их обращении между эмитентами, получателями и плательщиками.

При выполнении же ими функции средства платежа, выделяют следующие характерные для них свойства: универсальность (возможность использования электронных денег в интернете в отличие от наличных денег) и безопасность ( по сравнению с пластиковыми картами и депозитными деньгами).

Реализация электронными деньгами функции средства накопления связана с их сохранением после продажи товаров и услуг и обеспечением ими покупательской способности своего владельца в будущем.

Что касается функции мировых денег, то электронные деньги, как правило, не используются в расчетах между странами, но с их помощью проводятся расчеты не только на территории государства, к которому принадлежит эмитент, но и за его пределами. Такое применение имеет некоторые ограничения, связанные с уровнем распространения используемой сети или работой с иным носителем информации. Хочу также отметить, что потенциал для выполнения электронными деньгами функции мировых денег достаточно большой и по мнению В. В. Жириновского, «электронные деньги могут быть только мировыми по форме и по существу».

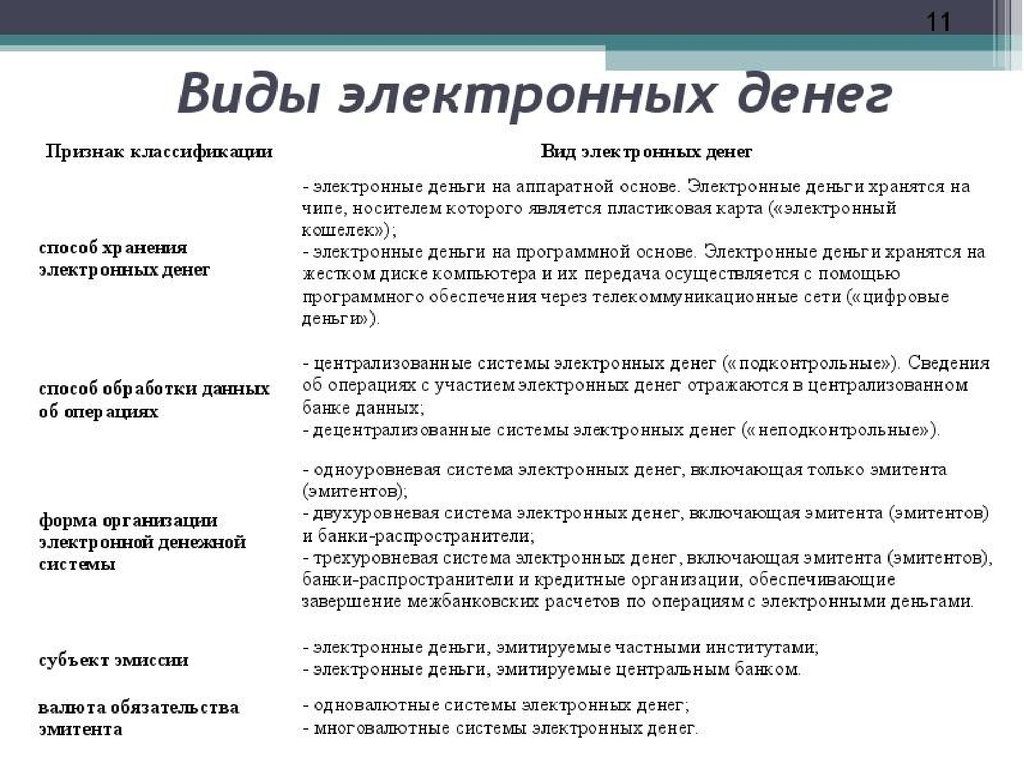

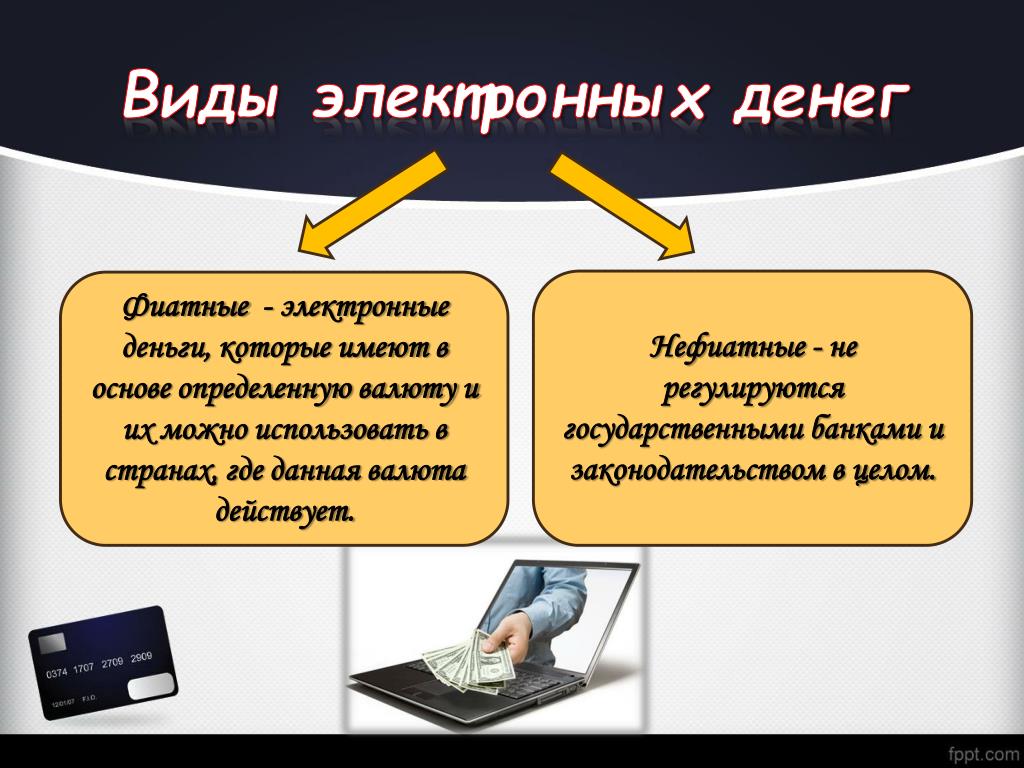

Различают множество классификаций электронных денег и единого мнения по этому поводу не существует.

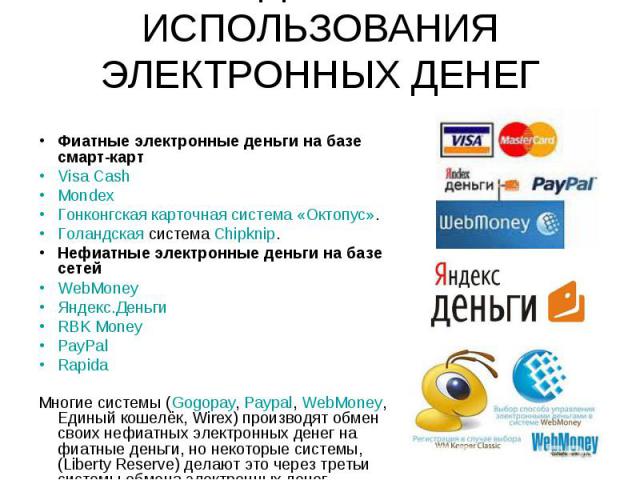

Глобально электронные деньги делят на два основных вида, первым из которых являются платежные сертификаты или чеки, эмитированные в электронном виде. Они подписаны электронной подписью эмитента и имеют определенный номинал, который хранится в зашифрованном виде (электронный аналог денежных средств).

Они подписаны электронной подписью эмитента и имеют определенный номинал, который хранится в зашифрованном виде (электронный аналог денежных средств).

Второй вид представлен в качестве записей на расчетном счету участника системы и представляет собой достаточно точный аналог безналичных средств. Расчеты осуществляются путем списания средств с одного счета и записи их на другой.

В действительности, оба эти вида практически неотличимы и используются приблизительно одинаково.

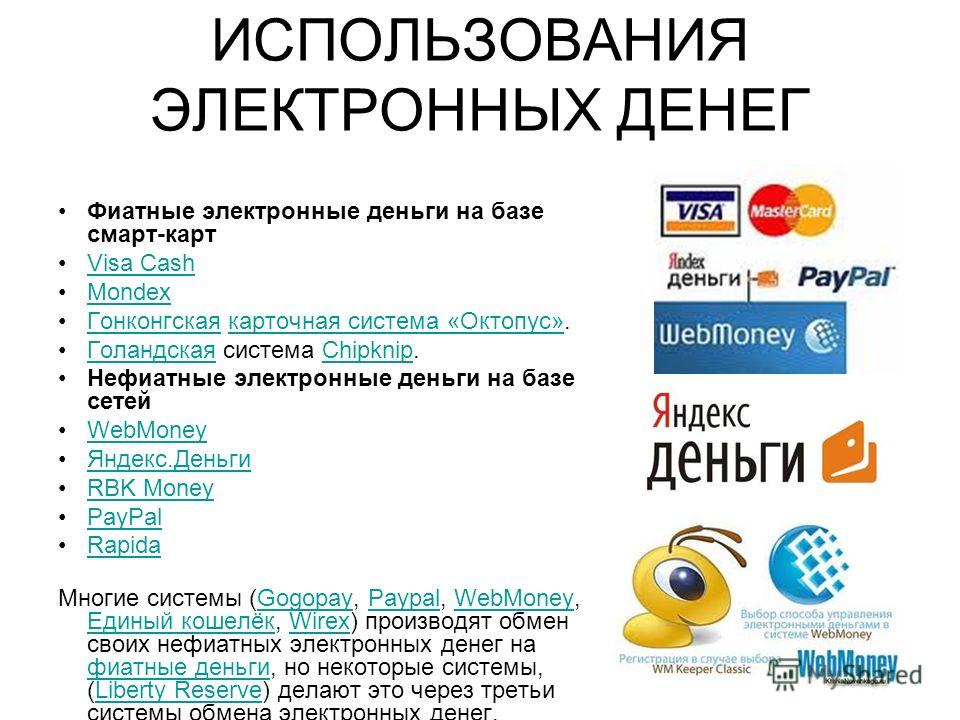

Как уже было упомянуто выше, рынок электронных денег в России ещё находится на стадии развития. В отличие от зарубежных стран, в России этот рынок начал своё функционирование гораздо позже. В момент, когда в стране появились такие негосударственные платежные системы, как WebMoney, Яндекс.Деньги, «Единый кошелек», Рапида, Кредит пилот и др., российский потребитель уже обладал некоторыми представлениями об электронных деньгах. Перечисленные платежные системы начали стремительно развиваться наряду с электронными денежными системами.

На сегодняшний день лидерами российского рынка электронных денег являются WebMoney и Яндекс.Деньги, совокупная доля которых составляет около 46%. На рисунке 1 представлена диаграмма, характеризующая рейтинг платежных систем в России за первый квартал 2020г. Как видно, самым известным и часто используемым сервером среди пользователей является WebMoney, доля которого на рынке электронных денег составляет около 25%. Порядка 21% жителей крупных городов с начала 2020г. хотя бы раз осуществляли платежи через Яндекс.Деньги, через Qiwi-кошелек – 18%, Payeer – 13%, PayPol – 11%, AdvCash – 7%, ePayments – 5%. Несмотря на это, среди подростков всё ещё популярными остаются Яндекс.Деньги и Qiwi-кошелек, а пользователи в возрасте от 46 до 55 лет чаще всего выбирают именно WebMoney.

Рисунок 1. Рейтинг платежных систем в России за 1кв. 2020г.

Согласно данным исследования Mediascope, такой способ оплаты в интернете, как электронные деньги, с каждым годом набирает всё большую популярность. Так, согласно проведенным исследованиям, в 2019году им пользуются уже около 75% опрошенных. Аудитория сервисов электронных денег стремительно растет и в 2019г. по сравнению с предыдущим годом, их доля выросла на 31,5%.

Так, согласно проведенным исследованиям, в 2019году им пользуются уже около 75% опрошенных. Аудитория сервисов электронных денег стремительно растет и в 2019г. по сравнению с предыдущим годом, их доля выросла на 31,5%.

Подобный рост рынка электронных денег в России является следствием влияния таких факторов, как расширение возможностей использования электронных денег (улучшение функциональности мобильных версий, расширение списка услуг и т.д.), а также растущее доверие населения к средствам безналичной оплаты.

Но, не смотря на все преимущества электронных денег и электронных платежных систем, существует немало нерешенных проблем и вопросов, связанных, прежде всего, со сбором налогов, обеспечением эмиссии, обращением электронных денег. Прямое следствие правовой неурегулированности сферы эмиссии электронных денег – это незащищенность пользователя (возможность востребования размещенных в платежных системах средств, соблюдение конфиденциальности предоставленных личных данных, получение компенсации в случае программных сбоев и др. ).

).

Кроме этого, одной из проблем развития рынка электронных денег в России является мошенничество. Данную проблему можно решить путем разработки специального законодательства, стандартов, регулирующих деятельность в сфере электронных денег, тем самым обеспечив безопасность и конфиденциальность осуществления расчетов.

Необходимо также отметить, что в России правовые проблемы касаемо безопасности использования электронной наличности (в т. ч. криптозащита электронных денег) не до конца решены, рынок средств защиты информации слабо развит, а их импорт не представляется возможным.

Проблемы развития рынка электронных денег в России вызваны как внешними (например, запрет на экспорт определенных технологий в нашу страну), так и внутренними факторами (лицензирование импорта или отсутствие одновременно надежных, удобных и адаптируемых систем отечественной разработки).

Однако несмотря на все проблемы и недостатки, которые были перечислены, можно с уверенностью сказать, что с ростом технологий и развитием человечества, платежи через интернет будут развиваться и дальше. Практически все проводимые в данной отрасли исследования свидетельствуют о том, что популярность электронных денег в стране с каждым годом растет, а аудитория стремительно увеличивается.

Практически все проводимые в данной отрасли исследования свидетельствуют о том, что популярность электронных денег в стране с каждым годом растет, а аудитория стремительно увеличивается.

Большинство платежных систем в России находятся лишь на начальной стадии внедрения, однако их разработчики уже вступили в жесткую конкурентную борьбу. И всё же, по моему мнению, необходимо уделить большее внимание правовой базе, которая смогла бы в должной мере регулировать сферу электронных денег и электронных платежных систем. Это в свою очередь, приведет к стремительному росту и расширению сферы использования электронной наличности.

По мнению аналитиков, в скором времени электронные средства расчетов полностью вытеснят с рынка наличные деньги, поскольку они представляют более удобный способ оплаты товаров и услуг. Онлайновая оплата счетов достигнет значительных объемов, поскольку большинство пользователей начнет использовать или увеличит использование этой платежной опции, вместе с этим значительно сократится использование «бумажных» платежей.

В заключение хочу ещё раз отметить, что на современном этапе в России всё большую популярность набирает тенденция широкого использования электронных денег в качестве платежного инструмента, число их пользователей стремительно растет. На фоне постоянного совершенствования информационных и финансовых технологий, развития телекоммуникационной структуры и роста объемов электронной коммерции, формируются новые, действительно надежные, эффективные и малорискованные системы электронных денег.

Однако необходимо также упомянуть, что несмотря на это, немалая часть населения всё же предпочитает пользоваться наличностью, не доверяя электронным платежным системам, тем самым защищая себя от различного рода рисков.

По моему мнению, как бы не развивались сервисы электронных денег, всё население России никогда не сможет полностью перейти на электронную наличность, и прежде всего, мы не будем делать этого из соображений безопасности и сохранности собственных денежных средств.

Библиографический список

1. Коротаева Н.В. Электронные деньги: сущность, функции и роль в экономике. Журнал: Социально-экономические явления и процессы. Выпуск No 12 / 2011.С. 39-41.

Коротаева Н.В. Электронные деньги: сущность, функции и роль в экономике. Журнал: Социально-экономические явления и процессы. Выпуск No 12 / 2011.С. 39-41.2. Электронный ресурс. https://studwood.ru/699523/ekonomika/evolyutsiya_elektronnyh_deneg — Эволюция электронных денег (дата обращения 03.03.2020г.)

3. Кисляк Д. Г. Электронные деньги в системе электронного бизнеса // Экономика, право и проблемы управления. 2012г. №2.С. 53-57.

4. Электронный ресурс. https://aflife.ru/platezhnye-sistemy/rejting-platezhnyh-sistem — Рейтинг платежных систем в России за 1кв. 2020г. (дата обращения 04.04.2020г.)

5. Янов В. В. Деньги, кредит, банки / учеб. пособие для вузов по направлению подгот. «Экономика» (для бакалавров) / — М. 2014г.С.55-57.

6. Профессор д. ю.н. Курбатов А. Я. «Правовое регулирование ЭПС по законодательству РФ». С. 79-81.

Электронные деньги в ЕС (правовые аспекты). Ефремкина О.В.

Опубликовано: Глобалистика: Энциклопедия. – М. 2003. С. 325–326.

2003. С. 325–326.

Электронные деньги в ЕС (правовой аспект)

Электронные деньги – это серии зашифрованных наборов символов, заменяющие банковские купюры и монеты. Как средство платежа и накопления электронные деньги представляют собой информацию о количественном выражении стоимости денежного эквивалента. Эта информация хранится в электронном виде на специальном устройстве, принадлежащем пользователю электронных денег. По мере того, как лицо, которому принадлежат электронные деньги, использует их для совершения сделок и оплаты товаров или услуг, информация об их денежной стоимости, хранящаяся на электронном устройстве, изменяется.

Право Европейского Союза регулирует не только традиционные объекты общественных отношений, но все более охватывает новейшие отрасли права, возникающие в последние годы в связи с бурным развитием высоких технологий.

Отличительной чертой электронных денег от таких привычных банковских продуктов, как депозитные или кредитные карты, является то, что при применении электронных денег не используется банковский счет лица, которому принадлежат электронные деньги. Потребитель пользуется электронными деньгами, не расходуя денег со своего банковского счета.

Потребитель пользуется электронными деньгами, не расходуя денег со своего банковского счета.

С технической точки зрения, электронные деньги принято разделять в зависимости от их электронного носителя на «жесткие» электронные деньги и «программные» электронные деньги. Для «жестких» электронных денег, которые наиболее распространены сейчас в мире, характерно хранение информации на каком-то определенном и специально для этого предназначенном устройстве, – в большинстве случаев, на микрочипе, находящемся в пластиковой карте.

В свою очередь, «программные» электронные деньги фиксируются в специальной программе и могут храниться пользователем на персональном компьютере. Это позволяет с большим удобством использовать «программные» электронные деньги для расчетов через интернет и иные телекоммуникационные сети.

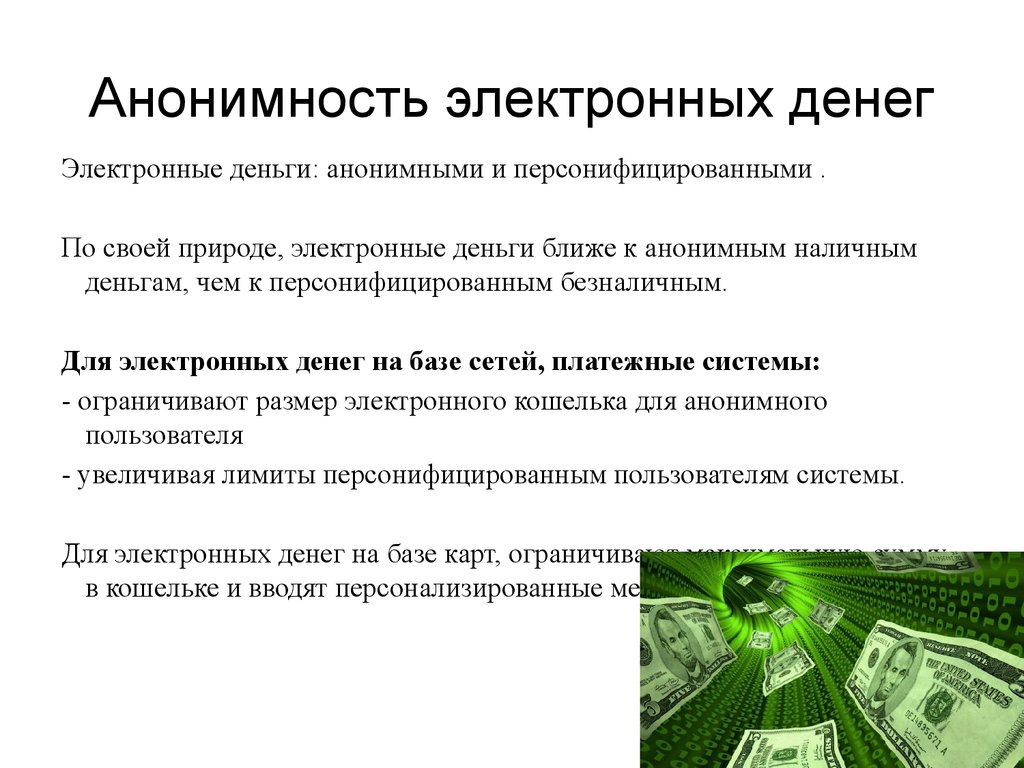

Кроме того, для всех электронных денег на современном этапе характерны следующие черты – в отличие от дебетовых и кредитных карт они предоставляют пользователям высокую степень анонимности; для всех электронных денег характерна сложная криптографическая защита.

Сегодня, создание и криптографическая защита всех электронных платежных систем, включая электронные деньги, — это одна из наиболее актуальных и сложных проблем, которые стоят пред программистами.

Кроме того, электронные деньги, как и привычные для нас «бумажные» деньги, уязвимы – поломка жесткого диска или карточки, на которых они размещены, может означать их утрату. Существует и опасность расшифровки кодов систем, используемых для эмиссии электронных денег.

С экономической точки зрения электронные деньги похожи на «частные» деньги, существовавшие еще в 19 веке. Они позволяют реализовать такие основные функции денег, как обмен и накопление, причем мгновенное выполнение финансовых операций с их использованием существенно ускоряет и упрощает систему расчетов.

Для большинства электронных денег характерна замкнутость обращения в одной замкнутой системе, а также возможность использовать их только один раз – т. е. лицо, чьи товары или услуги были оплачены электронными деньгами не может само их использовать вновь, а должно перевести их у лица, выпустившего электронные деньги либо в новые электронные деньги, либо в «обычные» деньги. Отметим, что последние тенденции в развитии криптографии начинают постепенно позволять переходить на взаимопроникновение схем по использованию электронных денег (т.е. возможность их использования в нескольких системах платежей), а также к неоднократности использования электронных денег. Всё это обеспечивает возможность придать электронным деньгам более глобальный характер.

е. лицо, чьи товары или услуги были оплачены электронными деньгами не может само их использовать вновь, а должно перевести их у лица, выпустившего электронные деньги либо в новые электронные деньги, либо в «обычные» деньги. Отметим, что последние тенденции в развитии криптографии начинают постепенно позволять переходить на взаимопроникновение схем по использованию электронных денег (т.е. возможность их использования в нескольких системах платежей), а также к неоднократности использования электронных денег. Всё это обеспечивает возможность придать электронным деньгам более глобальный характер.

В настоящий момент объем электронных денег, находящихся в обращении в Западной Европе и США крайне незначителен. Так на территории государств-членов ЕС, перешедших на евро, на конец июля 2000 г. общий объем электронных денег составлял всего 140 миллионов евро, т.е. 0,04% от объема наличных средств, находившихся в обращении[1]. С другой стороны, эта цифра не столь уж мала, если мы учтем, что еще в 1994 г. на той же территории электронных денег не было вообще.

на той же территории электронных денег не было вообще.

В связи со стремительным развитием высоких технологий наиболее развитые страны мира вынуждены быстро реагировать на появление подобных феноменов. Наиболее активную позицию в данном вопросе занимает Европейский Союз.

В связи с новизной электронных денег, нормативные акты Сообщества, регулирующие вопросы, связанные с использованием электронных денег были приняты Европарламентом и Советом в самые последние годы и являются одной из первых в мире попыток создать правовые рамки для развития электронных денег.

Именно поэтому, опыт права Сообщества по регулированию использования электронных денег заслуживает самого пристального внимания и анализа. Он позволяет увидеть один из вариантов правового регулирования оборота электронных денег и, в будущем, когда Россия неизбежно столкнется с необходимостью регулирования электронных денег, уже появившихся в нашей стране, учесть то лучшее, что было наработано западноевропейскими законодателями.

В праве ЕС существует всего два новейших нормативных акта, принятие которых напрямую вызвано необходимостью правового регулирования использования электронных денег. К ним относятся:

1. Директива 2000/46/ЕС от 18 сентября 2000 г. «Об учреждении, деятельности и надзоре за деятельностью организаций, занимающихся электронными деньгами»[2]; и

2. Директива 2000/28/ЕС от 18 сентября 2000 г. «О внесении изменений в Директиву 2000/12/ЕС «Об учреждении и деятельности кредитных организаций»[3].

Кроме того, Регламент Европейского центрального банка ЕЦБ/1998/16, посвященный порядку предоставления ЕЦБ статистических данных финансовыми учреждениями, среди прочего, регулирует вопрос предоставления ЕЦБ статистических данных о выпуске и использовании электронных денег финансовыми учреждениями на территории зоны обращения евро.

Наконец, важное значение для понимания причин появления вышеуказанных директив и их содержания имеет Доклад ЕЦБ «Об электронных деньгах»[4]. В этом докладе подробно описаны не только, экономические последствия существования и обращения электронных денег, но и выдвигаются предложения по их правовому регулированию, которые легли в основу вышеуказанных директив.

В этом докладе подробно описаны не только, экономические последствия существования и обращения электронных денег, но и выдвигаются предложения по их правовому регулированию, которые легли в основу вышеуказанных директив.

———————————————————————————

[1] Issues arising from the emergence of electronic money. / European Central Bank Monthly Bulletin. November,

2000. – Р.53.

[2] OJ, 27.10.2000, L 275/39.

[3] OJ, 27.10.2000, L 275/37.

[4] European Central Bank Report On Electronic Money. Frankfurt-am-Main, 1998.

Райнер А. Право Интернета: новая правовая отрасль на стыке европейского и национального права // Конституционное право: Восточноевропейское обозрение № 2(35) 2001, С. 133–143.

к.ю.н., доц. Ефремкина О.В.

Что это такое, как это работает, типы и примеры

Что такое цифровые деньги?

Цифровые деньги (или цифровая валюта) относятся к любым платежным средствам, существующим в чисто электронной форме. Цифровые деньги не являются физически осязаемыми, как долларовая купюра или монета. Он учитывается и передается с помощью онлайн-систем. Одной из известных форм цифровых денег является криптовалюта Биткойн.

Цифровые деньги не являются физически осязаемыми, как долларовая купюра или монета. Он учитывается и передается с помощью онлайн-систем. Одной из известных форм цифровых денег является криптовалюта Биткойн.

Цифровые деньги также могут представлять собой фиатные валюты, такие как доллары или евро. Цифровые деньги обмениваются с использованием таких технологий, как смартфоны, кредитные карты и онлайн-биржи криптовалют. В некоторых случаях их можно конвертировать в наличные с помощью банкомата.

Ключевые выводы

- Цифровые деньги — это деньги в чисто цифровой форме. Это не физически осязаемый актив, такой как наличные деньги или другие товары, такие как золото или нефть.

- Цифровые деньги могут оптимизировать текущую финансовую инфраструктуру, удешевляя и ускоряя проведение денежных операций. Это также может облегчить проведение денежно-кредитной политики центральными банками.

- Примерами типов цифровых денег являются криптовалюты, цифровые валюты центрального банка и стейблкоины.

- Цифровые деньги уязвимы для взлома и могут поставить под угрозу конфиденциальность пользователей.

Понимание цифровых денег

Вариант цифровых денег уже сегодня присутствует в обществе в виде наличных денег, хранящихся на счетах в онлайн-банке. Эти деньги можно отправить другим или получить от них. Его также можно использовать для онлайн-транзакций.

Цифровые деньги по своей концепции и использованию аналогичны своим наличным аналогам в том смысле, что они могут быть расчетной единицей и средством для ежедневных транзакций. Но это не наличные. Например, доллары на вашем банковском онлайн-счете не являются цифровыми деньгами, потому что они принимают физическую форму, когда вы снимаете их в банкомате.

Цифровые деньги отличаются от наличных, потому что они улучшают процесс денежных транзакций. Например, технологические рельсы цифровых денег могут сделать денежные переводы через границы проще и быстрее по сравнению с обычными деньгами. Эта форма денег также упрощает процесс реализации денежно-кредитной политики для центральных банков. Использование криптографии в некоторых формах цифровых денег делает транзакции с их участием защищенными от несанкционированного доступа и цензуры, что означает, что они не могут контролироваться правительствами или частными агентствами.

Эта форма денег также упрощает процесс реализации денежно-кредитной политики для центральных банков. Использование криптографии в некоторых формах цифровых денег делает транзакции с их участием защищенными от несанкционированного доступа и цензуры, что означает, что они не могут контролироваться правительствами или частными агентствами.

Учитывая эти преимущества, цифровые деньги стали приоритетом для нескольких правительств по всему миру. Центральный банк Швеции, страны, которая находится на пути к безналичному обществу, с 2017 года выпустил несколько исследовательских документов, в которых исследуются преимущества и недостатки внедрения цифровых денег в ее экономику. Между тем, Китай уже провел пилотные испытания с использованием DC/EP, цифрового эквивалента своей национальной валюты, и планирует выпустить его в ближайшее время. Багамский песочный доллар — это цифровая итерация национальной валюты страны. Он был выпущен в октябре 2020 года.

Согласно опросу, проведенному Международным валютным фондом (МВФ) в феврале 2021 года, около 111 стран из 159 стран-членов изучают или планируют внедрить цифровые деньги в ближайшем будущем.

Какие проблемы решают цифровые деньги?

Несколько систем уже выполняют транзакции с цифровыми версиями денег. Например, системы кредитных карт позволяют пользователям приобретать товары и услуги в кредит. Системы безналичных переводов позволяют перемещать наличные деньги через границы.

Такие транзакции являются дорогостоящими и требуют много времени, поскольку они предполагают использование разрозненных систем обработки. Примером такого устройства является система SWIFT, сеть платежных систем, состоящая из различных банков и финансовых учреждений по всему миру. За каждый перевод, осуществляемый через сеть SWIFT, взимается плата. Учреждения-члены SWIFT также функционируют в рамках лоскутного одеяла регулирования, каждое из которых относится к отдельной финансовой юрисдикции. Более того, эти системы построены на обещании будущих платежей, обеспечивая временной лаг для каждой транзакции. Например, сверка данных по кредитным картам происходит позже, и пользователи могут отправлять возвратные платежи по транзакциям.

Одной из целей цифровых денег является устранение задержек во времени и операционных затрат на такие транзакции с помощью технологии распределенного реестра (DLT). В системе DLT узлы или общие реестры соединяются, образуя общую сеть для обработки транзакций. Эта сеть также может распространяться на другие юрисдикции и минимизировать время обработки транзакций. Он обеспечивает прозрачность для органов власти и заинтересованных сторон, повышая устойчивость финансовой сети за счет устранения необходимости в централизованной базе данных записей.

Цифровые деньги также решают проблему двойных расходов, используя алгоритмическую систему консенсуса. Проблема, сформулированная довольно просто, связана с обеспечением того, чтобы «банкнота» цифровых денег не была потрачена дважды одним и тем же человеком.

Централизованная установка производства и распределения валюты, подобная существующей в настоящее время в центральных банках, использует систему серийных номеров, чтобы гарантировать, что каждая банкнота уникальна.

Другие типы цифровых денег децентрализованы. Они устраняют функцию центральных властей по надзору за производством и посредников, необходимых для распределения валюты. Используется криптография. Слепые подписи скрывают личность транзакционных сторон, а доказательства с нулевым разглашением шифруют детали транзакции. Примерами этого типа цифровых денег являются криптовалюты, такие как Биткойн и Эфириум.

Типы цифровых денег

Благодаря своей технологической основе цифровые деньги могут быть адаптированы для различных целей и могут принимать различные формы. В последнее время появились следующие три адаптации цифровых денег:

Цифровые валюты центрального банка (CBDC)

Цифровые валюты центрального банка (CBDC) — это валюты, выпущенные центральным банком страны.

В зависимости от их использования и типа реализации в экономике могут быть два типа CBDC. Розничные CBDC предназначены для ежедневных транзакций, как и фиатные валюты. В более ограниченной реализации концепции оптовые CBDC используются для транзакций, проводимых между банками и финансовыми учреждениями.

Криптовалюты

Криптовалюты — это цифровые валюты, разработанные с использованием криптографии. Крипто-оболочка вокруг цифровой валюты обеспечивает повышенную безопасность и делает транзакции защищенными от несанкционированного доступа.

Стейблкоины

Стейблкоины являются разновидностью криптовалют и были разработаны для противодействия волатильности цен обычных криптовалют. Стейблкоины можно сравнить с формой частных денег, цена которых привязана к цене фиатной валюты или корзине товаров, чтобы обеспечить их стабильность. Они могут быть прокси для фиатных валют, за исключением того, что они не поддерживаются государственными органами. В последнее время рынок стейблкоинов резко вырос. По состоянию на февраль 2021 года было выпущено или находилось в разработке 200 стейблкоинов.

Преимущества цифровых денег

Нынешняя финансовая инфраструктура представляет собой сложную систему из множества субъектов. Проведение сделки между финансовыми учреждениями требует времени и денег, поскольку они работают в разных технологических системах и режимах регулирования. Основное преимущество цифровых денег заключается в том, что они ускоряют скорость транзакций и сокращают расходы.

Проведение сделки между финансовыми учреждениями требует времени и денег, поскольку они работают в разных технологических системах и режимах регулирования. Основное преимущество цифровых денег заключается в том, что они ускоряют скорость транзакций и сокращают расходы.

Другие преимущества цифровых денег:

- Цифровые деньги устраняют необходимость в физическом хранении и хранении, что характерно для систем с интенсивным использованием наличных денег. Вам не нужно вкладывать средства в кошелек или банковские хранилища, чтобы гарантировать, что ваши деньги не будут украдены.

- Цифровые деньги упрощают учет и ведение учета транзакций с помощью технологий. Следовательно, для ведения учета транзакций нет необходимости в ручном учете и отдельных бухгалтерских книгах для конкретных организаций.

- Несмотря на то, что цифровые деньги уже сократили количество времени и стоимость, необходимые для перевода денег через границы, они могут произвести дальнейшую революцию в индустрии денежных переводов за счет устранения посредников и дальнейшего снижения затрат, связанных с трансграничными переводами.

- Цифровые деньги устраняют посредников в реализации денежно-кредитной политики и дают возможность включить в нее группы людей, которые ранее были исключены из экономики. Например, те, кто не пользуется банковскими услугами, могут по-прежнему участвовать в экономике, используя цифровые деньги, находящиеся в их онлайн-кошельке или мобильных телефонах.

- В случае криптовалют транзакции с цифровыми деньгами могут стать устойчивыми к цензуре, то есть они могут быть недоступны для отслеживания со стороны правительства или других органов.

Недостатки цифровых денег

Недостатки цифровых денег следующие:

- Цифровые деньги подвержены взлому. Несмотря на то, что это устраняет необходимость в физическом хранении, технологическое происхождение цифровых денег гарантирует, что эта форма денег станет мишенью для хакеров, которые могут украсть цифровые кошельки. Бесшовная финансовая инфраструктура, состоящая из объектов с цифровой связью, может быть взломана хакерами.

Примером могут служить взломы SWIFT в 2018 году, которые затронули несколько стран. Крупномасштабные взломы цифровых денег могут поставить под контроль финансовую инфраструктуру страны и стать угрозой национальной безопасности.

Примером могут служить взломы SWIFT в 2018 году, которые затронули несколько стран. Крупномасштабные взломы цифровых денег могут поставить под контроль финансовую инфраструктуру страны и стать угрозой национальной безопасности. - Использование цифровых денег может поставить под угрозу конфиденциальность пользователей. Cash является анонимным, и практически невозможно отследить его пользователей. С другой стороны, цифровые деньги можно отследить. В то время как использование интернет-куки обеспечивает таргетированную рекламу, последствия для отслеживания цифровых денег имеют более далеко идущие последствия. Например, организации или правительства могут занести учетные записи в черный список или заморозить их без разрешения пользователей. Они также могли спровоцировать двойной учет на банковских счетах, завышая расходы и уменьшая общую сумму.

- Цифровые деньги имеют свою стоимость. Например, цифровые кошельки необходимы для хранения цифровых денег. Криптовалюты также требуют решений для хранения, которые защищают от хакеров.

Системы, использующие блокчейны, также должны платить комиссию за транзакцию или затраты, связанные с обработкой транзакции, майнерам.

Системы, использующие блокчейны, также должны платить комиссию за транзакцию или затраты, связанные с обработкой транзакции, майнерам. - Цифровые деньги создают несколько проблем в сфере управления и политики. Эта форма денег — неизведанная территория для политиков, и в ее экосистеме уже начали появляться проблемы. Например, целостность стейблкоинов уже находится в облаке после того, как было обнаружено, что Tether, наиболее широко используемый стейблкоин на криптовалютных рынках, имеет смешанные клиентские и корпоративные средства и использует средства из своей резервной резервной копии — для обеспечения привязки 1:1. к доллару США – для покрытия своих долговых обязательств.

Часто задаваемые вопросы о цифровой валюте

Что такое цифровые деньги?

Цифровые деньги (или цифровая валюта) относятся к любым платежным средствам, существующим исключительно в электронной форме. Цифровые деньги не имеют физической и материальной формы, такой как долларовая купюра или монета, и учитываются и передаются с использованием онлайн-систем.

Какие существуют типы цифровых денег?

Его технологическая основа означает, что цифровые деньги можно адаптировать для различных целей. Помимо цифрового представления фиатной валюты, существуют еще три формы цифровых денег: криптовалюты, цифровые валюты центрального банка и стейблкоины.

В чем преимущества цифровых денег?

Цифровые деньги облегчают и ускоряют системы денежных переводов и денежных переводов. Это также упрощает проведение денежно-кредитной политики центральными банками за счет исключения из процесса посредников, таких как банки. Криптовалюты также устойчивы к цензуре, а это означает, что поток и использование цифровых денег в их блокчейнах невозможно отследить.

Каковы некоторые недостатки цифровых денег?

Системы цифровых денег подвержены взлому. Благодаря умелому нацеливанию на такие системы хакеры могут вывести из строя важную финансовую инфраструктуру и нанести ущерб экономическим основам страны. Централизованные системы цифровых денег, такие как системы CBDC, могут обеспечивать отслеживание и отслеживание информации о пользователях и подвергать риску их конфиденциальность.

Централизованные системы цифровых денег, такие как системы CBDC, могут обеспечивать отслеживание и отслеживание информации о пользователях и подвергать риску их конфиденциальность.

Практический результат

Цифровые деньги — это крупная инновация в финансовых технологиях. Он решает проблемы с наличными и делает платежные системы более быстрыми и дешевыми. Но у этого есть сопутствующие проблемы технологии, поскольку цифровые деньги могут быть взломаны и могут подорвать конфиденциальность. Хотя цифровым деньгам еще рано, они сыграют важную роль в будущем финансов.

Что такое цифровая валюта? – Forbes Advisor

Обновлено: 13 октября 2022 г., 15:02

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Цифровая валюта может полностью изменить отношение общества к деньгам. Рост биткойнов (BTC), Ethereum (ETH) и тысяч других криптовалют, существующих только в электронной форме, побудил глобальные центральные банки исследовать, как могут работать национальные цифровые валюты.

Рост биткойнов (BTC), Ethereum (ETH) и тысяч других криптовалют, существующих только в электронной форме, побудил глобальные центральные банки исследовать, как могут работать национальные цифровые валюты.

Что такое цифровая валюта?

Цифровая валюта — это любая валюта, доступная исключительно в электронной форме.

Электронные версии валюты уже преобладают в финансовых системах большинства стран. Что отличает цифровую валюту от электронной валюты , которая уже находится на банковских счетах американцев, так это то, что цифровая валюта никогда не принимает физическую форму.

Вы можете прямо сейчас подойти к банкомату и легко преобразовать электронную запись о своих денежных запасах в физические доллары. Однако цифровая валюта никогда не покидает компьютерную сеть и обменивается исключительно цифровыми средствами.

Существует три основных разновидности цифровой валюты: криптовалюта, стейблкоины и цифровая валюта центрального банка, известная как CBDC.

Технология блокчейн, которая обеспечивает основу для криптовалюты, является наиболее распространенной формой распределенного реестра, используемого цифровыми валютами. По данным CoinMarketCap, доступно более 21 000 криптовалют.

Начните инвестировать в криптовалюту сегодня с этими избранными партнерами

1

Coinbase

1

Coinbase

Learn Upeна безопасном веб -сайте Coinbase

2

Etoro

2

Etoro

Узнайте большечерез веб -сайт Etoro

3

Atthold

3

Atrond

95595595595595595959595959595959595959595959595

9595959595959595

9595

. Веб-сайт Uphold

4

Crypto.com

4

Crypto.com

Узнать большеНа веб-сайте Crypto.com

Что такое цифровая валюта центрального банка (CBDC)?

Цифровая валюта центрального банка — это цифровая валюта, которая выпускается и контролируется центральным банком страны. Думайте об этом как о Биткойне, но если бы Биткойн управлялся Федеральной резервной системой и имел полную поддержку правительства США.

Думайте об этом как о Биткойне, но если бы Биткойн управлялся Федеральной резервной системой и имел полную поддержку правительства США.

По данным МВФ, более 100 стран изучают CBDC на том или ином уровне. Но по состоянию на 2022 год лишь несколько стран и территорий имеют CBDC или имеют конкретные планы по их выпуску.

В некоторых местах CBDC уже доступен, включая Центральный банк Багамских островов (Sand Dollar), Восточно-карибский центральный банк (DCash), Центральный банк Нигерии (e-Naira) и Банк Ямайки (JamDex). немного.

Ранее в этом году Федеральная резервная система опубликовала отчет о том, что «CBDC может коренным образом изменить структуру финансовой системы США.

В настоящее время Федеральный резервный банк Бостона и Инициатива цифровой валюты Массачусетского технологического института совместно проводят исследования CBDC в рамках проекта Hamilton. Они описывают это как «многолетний исследовательский проект по изучению пространства проектирования CBDC и получению практического понимания технических проблем и возможностей CBDC».

Несмотря на совместное предприятие, ФРС до сих пор не указала, что они спешат запустить CBDC.

«ФРС, вероятно, не запустит CBDC, кроме как с явного разрешения Конгресса», — говорит Джонатан Дхармапалан, генеральный директор и основатель eCurrency. «Закон должен поддерживать существование цифрового доллара точно так же, как закон поддерживает существование физического доллара».

Как будет работать CBDC?

В то время как CBDC США может быть далеко, Джим Кунья, исполнительный вице-президент и временный главный административный директор, поделился тем, как CBDC или цифровой доллар могут работать в США

CBDC будет функционировать аналогично наличным деньгам. «Если я даю вам CBDC, это как если бы я вручал вам физические деньги, например, 100-долларовую купюру. У вас будут эти деньги на вашем счету, и они ваши. Я не мог вернуть это», — сказал Кунья.

Это ключевое отличие от других электронных платежей, таких как переводы ACH или PayPal.

«Если я отправлю вам деньги через PayPal, это просто обещание, что деньги придут. На вашем балансе могут быть средства, но на самом деле деньги еще не перемещались между банками», — говорит Кунья.

На вашем балансе могут быть средства, но на самом деле деньги еще не перемещались между банками», — говорит Кунья.

Из-за этого транзакции не являются безотзывными, и другая сторона может их отменить. Есть 60 дней, когда перевод ACH может быть потенциально размотан. При переводах через CBDC средства будут отправлены почти мгновенно, и другая сторона не сможет отменить их позже.

Еще одним ключевым преимуществом CBDC является то, что его можно считать законным платежным средством. Это означает, что все экономические субъекты должны принять его для любых юридических целей. Вы можете платить налоги с его помощью, и любой, кто одалживает вам деньги, по закону обязан принять их для погашения.

Это контрастирует с другими цифровыми валютами, которые не являются законным платежным средством в США. Только некоторые поставщики принимают криптовалюту напрямую, поэтому людям может потребоваться конвертировать свою криптовалюту в доллары США перед совершением большинства транзакций.

Когда вы используете криптовалюту в качестве формы оплаты, вы также создаете налогооблагаемое событие, что означает, что вы можете платить налог на прирост капитала каждый раз, когда вы покупаете что-либо с токеном Биткойн или Эфириума. Это помимо любых налогов с продаж. С CBDC вы будете платить только применимый налог с продаж, как и при использовании физической валюты.

Как цифровые валюты работали по всему миру?

Несмотря на потенциальные преимущества американской CBDC, пока это остается концепцией. Во всем мире другие страны находятся немного дальше вместе с цифровыми валютами.

Согласно трекеру цифровой валюты (CBDC) Центрального банка Центра геоэкономики Атлантического совета, 10 стран полностью запустили цифровую валюту, и Китай намерен выйти за пределы своей пилотной CBDC в 2023 году.

Цифровой юань Китая, один из крупнейших программ CBDC, запустила пилотный проект в 2014 г.

«В пяти городах тестируют пилот. Они раздавали миллионы в валюте через лотереи, просто чтобы доказать, что это работает», — сказал Кунья. Люди, выигравшие в лотерею, получают бесплатные CBDC, которые они могут потратить в местных магазинах, которые их принимают.

Люди, выигравшие в лотерею, получают бесплатные CBDC, которые они могут потратить в местных магазинах, которые их принимают.

Пока это не общенациональный масштаб, но как только Китай подготовит платформу, она будет расширяться за счет банков и мобильных провайдеров, таких как Alipay.

Центральные банки Китая и Объединенных Арабских Эмиратов также работают над проектом по использованию блокчейна и CBDC для региональных платежей между странами. Если эти проекты увенчаются успехом, они могут мотивировать другие страны создавать свои собственные CBDC.

Из-за этих тенденций Лилия Тесслер, глава группы FinTech и Blockchain Sidley, с оптимизмом смотрит на будущее использование цифровых валют. «Мы, безусловно, увидим массовое внедрение цифровых валют, но трудно предсказать, как это будет выглядеть. CBDC может заменить бумажную версию доллара США. В то же время общество может сосредоточиться на повсеместном внедрении децентрализованной криптовалюты».

Как цифровая валюта повлияет на вас?

Если в США будет принята цифровая валюта, она будет работать как альтернатива наличным, но также будет иметь встроенное преимущество быстрого перевода денег, поскольку она электронная.

У Куньи есть несколько идей о том, как это будет выглядеть для потребителей. «Мы предполагаем, что это будет бесплатно или почти бесплатно, как наличные. Другие игроки из частного сектора могут внедрить инновации вдобавок к этому и, возможно, взимать дополнительные сборы, но это должно быть конкретизировано», — говорит он.

Несмотря на то, что цифровая валюта будет электронной, она должна быть такой же доступной, как и наличные деньги.

«Каждый должен иметь возможность использовать его, а не только те, у кого новейшие смартфоны», — сказал Кунья, предложив чиповые карты, системы торговых точек и веб-аккаунты в качестве альтернативных способов доступа к CBDC. Он также считает, что необходимо разработать способ обработки транзакций в автономном режиме, чтобы два человека могли обмениваться CBDC, даже если они не находятся в сотовой сети или сети Wi-Fi.

Предстоит еще многое сделать, и требуется большой вклад отрасли, но это может стоить вложений.

«Хотя решение об отказе от этого исследования принято не было, я искренне верю, что CBDC следует полностью изучить и он обладает большим потенциалом», — сказал он. «Просто подумайте об Интернете и о том, как далеко он продвинулся с первых дней. С CBDC возможности безграничны».

«Просто подумайте об Интернете и о том, как далеко он продвинулся с первых дней. С CBDC возможности безграничны».

Преимущества цифровой валюты

- Более быстрые платежи. Используя цифровую валюту, вы можете совершать платежи намного быстрее, чем существующие средства, такие как ACH или банковские переводы, которые могут занять несколько дней для финансовых учреждений, чтобы подтвердить транзакцию.

- Более дешевые международные переводы. Международные валютные операции очень дороги. С физических лиц взимается высокая комиссия за перевод средств из одной страны в другую, особенно когда речь идет о конвертации валюты. Цифровые активы могут изменить этот рынок, сделав его быстрее и дешевле.

- Доступ 24/7. Существующие денежные переводы часто занимают больше времени в выходные и нерабочее время, потому что банки закрыты и не могут подтвердить транзакции. С цифровой валютой транзакции работают с одинаковой скоростью 24 часа в сутки, семь дней в неделю.

- Помощь тем, у кого нет и не хватает банковских услуг. По данным исследования FDIC, проведенного в 2019 году, более 7 миллионов американских домохозяйств не имеют банковских счетов. В конечном итоге они платят дорогостоящие сборы, чтобы обналичить свои зарплаты и отправить платежи другим с помощью денежных переводов или денежных переводов. Если бы страна запустила CBDC, люди, не пользующиеся банковскими услугами, могли бы получить доступ к своим деньгам и оплачивать свои счета без дополнительных комиссий.

- Более эффективные государственные платежи. Если бы правительство разработало CBDC, оно могло бы отправлять платежи, такие как возврат налогов, детские пособия и талоны на питание, людям мгновенно, вместо того, чтобы пытаться отправить им чек или вычислить предоплаченные дебетовые карты.

Недостатки цифровой валюты

- Слишком много вариантов. Нынешняя популярность криптовалюты — это обратная сторона.

«В разных блокчейнах создается так много цифровых валют, что все они имеют свои ограничения. Потребуется время, чтобы определить, какие цифровые валюты могут подойти для определенных вариантов использования, в том числе предназначены ли некоторые из них для массового внедрения», — говорит Тесслер.

«В разных блокчейнах создается так много цифровых валют, что все они имеют свои ограничения. Потребуется время, чтобы определить, какие цифровые валюты могут подойти для определенных вариантов использования, в том числе предназначены ли некоторые из них для массового внедрения», — говорит Тесслер. - Крутая кривая обучения. Цифровые валюты требуют работы со стороны пользователя, чтобы научиться выполнять основные задачи, например, как открыть цифровой кошелек и правильно хранить цифровые активы. Система должна стать проще, чтобы цифровые валюты получили более широкое распространение.

- Дорогостоящая транзакция. Криптовалюты используют блокчейн, где компьютеры должны решать сложные уравнения для проверки и записи транзакций. Это требует значительного количества электроэнергии и становится дороже по мере увеличения количества транзакций. Однако этого, вероятно, не будет для CBDC, поскольку центральный банк, вероятно, будет контролировать его, и сложные процессы консенсуса не нужны.

- Волатильность цен. Цены и значения криптовалюты могут внезапно измениться. Кунья считает, что именно поэтому предприятия неохотно используют его в качестве средства обмена. «Как бизнес, хочу ли я принять что-то изменчивое? Что, если я держу биткойн в течение недели, и он теряет 20% своей стоимости?» Однако с CBDC стоимость намного стабильнее, как бумажная валюта, и не может так колебаться.

- Медленный прогресс. CBDC США все еще находится в гипотетическом состоянии, и если правительство решит ее создать, на ее разработку потребуются затраты.

Как инвестировать в CBDC?

CBDC ничем не отличаются от существующей денежной массы страны-эмитента. Это означает, что единственный способ инвестировать в CBDC — хранить валюту на своем счете. Другими словами, инвестировать в CBDC — это то же самое, что сегодня держать в руках физические деньги страны.

Однако в настоящее время иностранные граждане не могут хранить CBDC любого другого правительства в своих цифровых кошельках. Другими словами, гражданин США в настоящее время не может получить доступ к багамским «песочным долларам».

Другими словами, гражданин США в настоящее время не может получить доступ к багамским «песочным долларам».

Вам нужно проверенное имя пользователя и банковский счет, чтобы сегодня иметь CBDC из любой страны, вам нужно проверенное имя пользователя и банковский счет. Это означает, что граждане разных стран не могут получить CBDC иностранного государства. Однако большинство экспертов считают, что это изменится по мере того, как во всем мире будет внедряться больше CBDC.

Часто задаваемые вопросы о цифровой валюте

В чем разница между криптовалютой и цифровой валютой?

Криптовалюта — это форма децентрализованной цифровой валюты. Причина, по которой ее называют «криптовалютой», заключается в том, что она требует криптографии, а не центрального органа для управления своими бухгалтерскими книгами и балансами, поскольку валюта децентрализована. Сегодня наиболее распространенной формой системы леджеров для криптовалют является технология блокчейн.

Цифровая валюта, с другой стороны, представляет собой любую форму валюты, которая существует исключительно в цифровой форме.

Сколько существует видов цифровой валюты?

Существует три типа цифровой валюты: криптовалюта, стейблкоины и CBDC.

Криптовалюта — это форма децентрализованной цифровой валюты, которая не привязана к какой-либо фиатной валюте. Он использует криптографию для управления своими системами бухгалтерского учета, а рынок определяет его стоимость. Биткойн был первой криптовалютой.

Стейблкоины похожи на криптовалюты; некоторые эксперты даже считают их подмножеством криптовалют. У них нет центральной власти для отслеживания своих бухгалтерских книг. Однако основное различие между стейблкоинами и криптовалютами заключается в том, что стейблкоины обычно привязаны к фиатной валюте.

С другой стороны, CBDC — это форма цифровой валюты, выпущенная центральным банком страны. Это делает их формой цифровой валюты, контролируемой центральным органом. Их выпускает правительство, а денежно-кредитная политика конкретной страны устанавливает их стоимость.

Как купить цифровую валюту?

Вы можете купить большинство цифровых валют (криптовалюты и стейблкоины) на существующих в мире криптовалютных биржах. Однако не все биржи предлагают каждую криптовалюту. Поэтому вам нужно изучить биржу, чтобы убедиться, что она предлагает интересующую вас валюту.

Однако не все биржи предлагают каждую криптовалюту. Поэтому вам нужно изучить биржу, чтобы убедиться, что она предлагает интересующую вас валюту.

Что касается CBDC, в настоящее время они доступны только для жителей стран, где предлагается конкретная CBDC. Другими словами, только граждане Багамских островов могут получить доступ к песочному доллару этой страны, и только граждане Китая могут получить доступ к цифровому юаню.

Криптовалюты — очень нестабильные инвестиции. Рекомендуется, чтобы инвесторы поговорили с финансовым профессионалом, прежде чем вкладывать свои деньги в эти или любые другие классы активов.

Как создать цифровую валюту?

CBDC могут быть авторизованы и созданы только правительствами мира. Центральный банк должен выпускать их при полной поддержке казначейства этого правительства. Частные лица и корпорации не могут создавать CBDC.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Дэвид — финансовый обозреватель из Делавэра. Он специализируется на том, чтобы сделать инвестирование, страхование и пенсионное планирование понятными. Прежде чем писать полный рабочий день, Дэвид работал финансовым консультантом и сдал экзамен CFP.

Майкл — заместитель редактора отдела криптовалют в Forbes Advisor. Он начал свою карьеру финансового писателя в 2005 году в качестве маркетингового копирайтера, благодаря чему он усовершенствовал свои знания и навыки в области инвестирования. На протяжении многих лет он писал редакционные и маркетинговые статьи для многих ведущих мировых финансовых информационных бюллетеней и изданий. Его основные инвестиционные интересы связаны с технологиями, блокчейном и криптовалютой.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.