Системы SWIFT и SEPA: в чем различие?

На данный момент в мире наиболее распространенные системы, когда речь идет о международных платежах, – это SEPA и SWIFT.

Главное отличие между ними следующее: SEPA (или Single Euro Payment Area) – платеж в европейской валюте без ограничения суммы и внутри зоны евро, где номер счета получателя обязателен в формате IBAN. Платежи в SEPA выполняются между 28 странами ЕС, плюс – Норвегия, Исландия, Швейцария и Лихтенштейн, входящими в Шенгенскую зону. В свою очередь SWIFT (Society for Worldwide Interbank Financial Telecommunications или Общество всемирных межбанковских финансовых каналов связи), по сути, глобальная система, в которой на данный момент более 210 стран и около 11 000 банков.

Единая Европа – единые финансовые операции

По правде говоря, для рядовых пользователей, например, предпринимателей, внутри Европы, если они осуществляют платежи в евро, нет большой разницы работать в системе SEPA или SWIFT. Однако, есть нюансы. Например, система SWIFT, хоть и создана по бельгийскому законодательству, но с 2011 года ее контролирует Государственный департамент США, осуществляющий мониторинг всех платежей. Зато система SEPA – строго внутриевропейская, и мониторинг платежей в ней осуществляется европейскими структурами, например, налоговыми.

Например, система SWIFT, хоть и создана по бельгийскому законодательству, но с 2011 года ее контролирует Государственный департамент США, осуществляющий мониторинг всех платежей. Зато система SEPA – строго внутриевропейская, и мониторинг платежей в ней осуществляется европейскими структурами, например, налоговыми.

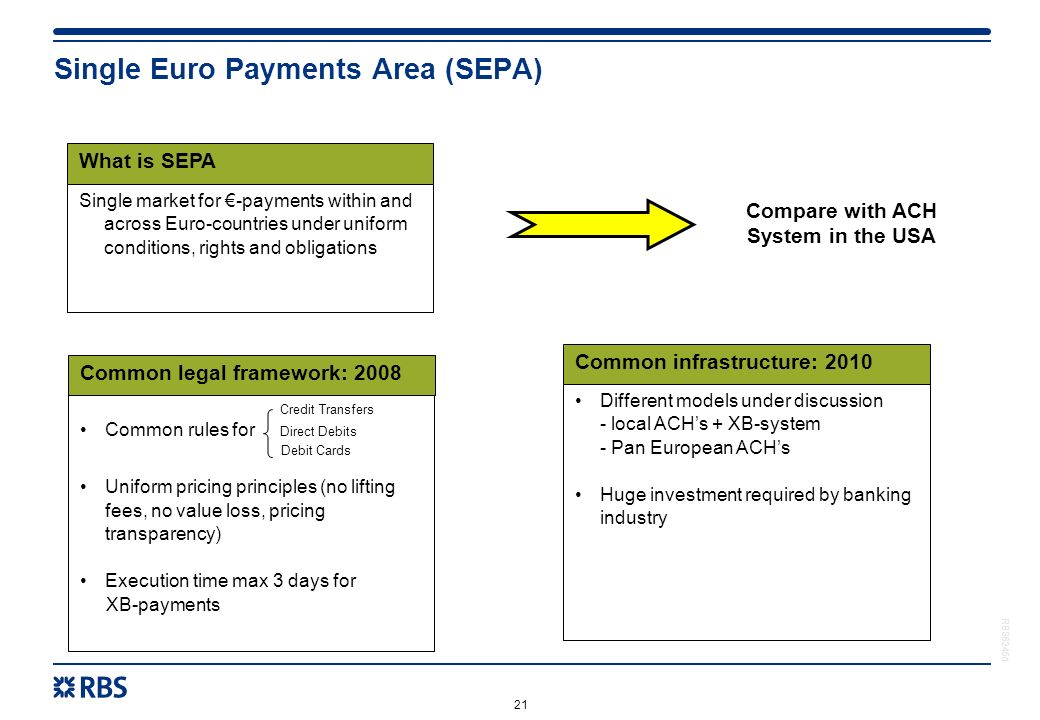

Расскажем поподробнее. Система SEPA начала работать в 2008 году и за пару лет фактически все банки ЕС и Шенгенской зоны ею активно пользовались. Координировал внедрение SEPA Европейский платежный совет. Создали SEPA, по большому счету, только для одного. В странах еврозоны в тот момент были разные платежные системы со своими стандартами и инструментами, что нередко усложняло процесс расчетов в евро. Когда ввели SEPA, то внутри единой системы полностью ликвидировали различия между платежами в евро – и внутригосударственными, и международными.

В процессе осуществления платежей в SEPA, как правило – крупными организациями, используется единый набор финансовых инструментов, стандартов и процедур.![]() Огромный плюс SEPA: когда платеж выполняется между организациями европейских стран в этой единой системе, банки обязаны зачислять полную сумму на счет получателя без дополнительных комиссий. К тому же, выполнение платежей осуществляется быстро: не позднее одного рабочего дня после оформления документа. Банки, работающие в системе SEPA, осуществляют международные платежи по Европе между частными лицами и предприятиями точно также, как и внутригосударственные расчеты.

Огромный плюс SEPA: когда платеж выполняется между организациями европейских стран в этой единой системе, банки обязаны зачислять полную сумму на счет получателя без дополнительных комиссий. К тому же, выполнение платежей осуществляется быстро: не позднее одного рабочего дня после оформления документа. Банки, работающие в системе SEPA, осуществляют международные платежи по Европе между частными лицами и предприятиями точно также, как и внутригосударственные расчеты.

Инновационный проект ради защиты «прав потребителей»

Уже изначально Европейский платежный совет отмечал, что SEPA – это инновационный проект, в него включены и разные регулирующие структуры, и поставщики платежных услуг, и банки, и, конечно, потребители. С юридической точки зрения SEPA – свод единых правил и стандартов, которые принял упомянутый Европейский платежный совет. В проекте изначально указывались три главных пункта: кредитовый перевод SEPA, прямой дебет SEPA, наконец, собственные платежные карты SEPA.

Также важно, что участники системы SEPA обязаны «укреплять права потребителей» – как изначально указывалось в распоряжении Европейского платежного совета. Платежные операции стали более защищенными, а оспорить какие-то непредвиденные случаи при денежных переводах участникам SEPA проще и быстрее, чем другим на международном финансовом поле.

Еще стоит упомянуть о некоторых локальных аналогах SEPA для местных валют. Например, в Англии еще до всех разговоров о выходе из ЕС была своя система, ориентированная на британские фунты – Faster Payments Service (FPS). Создание этой системы инициировало Объединение британских банков. Она сугубо внутренняя – для клиентов сети британских банков, чтобы сократить время платежей между счетами клиентов. К примеру, платежи до 250 000 фунтов проводятся обычно за день, максимум – за три. За перечисление денег внутри системы FPS банки не берут никакой платы со своих клиентов, если операции проводятся в фунтах.

Мир знает и другие внутренние платежные системы, например, Китая. Так, China UnionPay представляет крупнейшие платежные системы Китая на мировом рынке. Но главное, Центральный банк Китая запустил аналог SWIFT – международную платежную систему CIPS (Chinese International Payment System), которая помогает снизить расходы на транзакции в юанях, а также сократить сроки обработки платежей.

Так, China UnionPay представляет крупнейшие платежные системы Китая на мировом рынке. Но главное, Центральный банк Китая запустил аналог SWIFT – международную платежную систему CIPS (Chinese International Payment System), которая помогает снизить расходы на транзакции в юанях, а также сократить сроки обработки платежей.

Однако – вернемся к SEPA и SWIFT. Если мы говорим о международных финансовых операциях, то важно понимать, что система SEPA, созданная по инициативе законодателей ЕС, существует только внутри Европы, а не глобально. Зато система SWIFT работает по всему миру.

SWIFT: безопасность и скорость

Да, сейчас в интернет-сообществе достаточно часто можно прочесть о способе перевода денег с одного банковского счета на другой – Wire transfer. Дословно «wire transfer» – «перевод по проводу». Здесь имеется в виду трансатлантический «банковский кабель», который во владении SWIFT. Так сложилось, что часто «wire transfer» называют SWIFT-переводом: одно и тоже. Считается, что SWIFT – защищенная система обмена сообщениями между банками. При осуществлении Wire transfer, банк передает по системе SWIFT информацию о переводе, где указывается сумма, IBAN, код банка и так далее.

При осуществлении Wire transfer, банк передает по системе SWIFT информацию о переводе, где указывается сумма, IBAN, код банка и так далее.

Самый большой плюс международных платежей системы SWIFT – это их доступность, по сути, по всему миру. Кроме того, система задействует еще и банки-корреспонденты, которые хоть и не подключены к ней напрямую, но сотрудничают с ней.

Каждый банк в системе SWIFT имеет свой уникальный код. В процессе отправки платежа денежные средства зачисляются прямо на счет физического лица или юридической организации. Отправитель может выбрать валюту для перевода, причем, вне зависимости с какого счета все осуществляется – в какой он валюте.

Система SWIFT обеспечивает достаточно быструю и точную доставку перевода с одного банковского счета на другой благодаря внушительному количеству участников. На данный момент, в системе свыше 11 000 финансовых корпораций (как правило — банков) из 210 стран.

Что Такое SWIFT и SEPA — Особенности Платежей

Несмотря на распространенность и популярность международных платежей, не все сегодня знают, что такое swift. Поэтому далее мы поговорим о том, что такое свифт перевод, SEPA и как они работают. Ведь это самые распространенные в мире системы.

Поэтому далее мы поговорим о том, что такое свифт перевод, SEPA и как они работают. Ведь это самые распространенные в мире системы.

Особенности систем

Для начала разберемся с тем, система swift что это. Эта система является одной из самых глобальных, она включает свыше двух сотен стран, поддерживает более десятка тысяч разнообразных банков.

Тогда как банковский перевод sepa – это платежи исключительно внутри еврозоны. Платежи могут совершаться исключительно в европейской валюте. Номер счета при этом оформляется в формате IBAN. Также в объединение входит Норвегия и Швейцария, Исландия.

Для большинства предпринимателей или частных лиц нет разницы, использовать SWIFT или SEPA платеж. Ведь большинство переводов осуществляются в евро, поэтому в двух системах работать одинаково комфортно.

Но при выборе все же обращайте внимание на то, что контролируются системы совершенно разными странами. Так, SWIFT – это подконтрольная США система, именно департамент этого государства осуществляется финансовый мониторинг. Если же вам удобнее и выгоднее работать с Европой, выбирайте SEPA. Соответственно, финмониторинг будет осуществлен Европой. Это касается и налоговых структур в том числе.

Если же вам удобнее и выгоднее работать с Европой, выбирайте SEPA. Соответственно, финмониторинг будет осуществлен Европой. Это касается и налоговых структур в том числе.

Прежде чем перейти к тому, как отправить перевод sepa, поговорим о том, как вообще появилась эта система. Она запустилась в 2008 году, а буквально за несколько следующих лет уже стала одной из самых востребованных. Ведь все банки Европейского Союза начали ее использовать.

Основной целью, зачем была внедрена sepa платежная система, стала необходимость унифицировать все платежи, совершаемые в пределах стран евросоюза. Ведь до этого существовало множество систем, которые имели ряд уникальных инструментов и стандартов. В результате возникало множество проблем с расчетами. Теперь же для всех частных предпринимателей действуют единые финансовые инструменты, процедуры.

Так что международные переводы с карты на карту осуществлять максимально просто, вы точно не запутаетесь и не потеряетесь в процедурах. Так что ваш расчетный счет будет использован максимально эффективно.

Еще одно преимущество – возможность осуществить платеж в очень сжатые сроки перевод. Это занимает максимум один рабочий день. Фактически переводы осуществляются ровно так же, как и внутри одного государства. Возможна работа как между частными лицами, так и между предприятиями.

Особенности SWIFT переводов

Также предпринимателям и частным лицам международные денежные переводы SWIFT. Эта система также унифицирует работу на международном уровне, позволяет снизить расходы на переводы. Сроки совершения финансовых операций – минимальные, так что задержек не возникнет.

Главным преимуществом, которым обладают свифт переводы, является доступность. Ведь система работает по всему миру. Существенно упрощает процесс произведения платежей и использование услуг банков-корреспондентов.

Такие переводы также являются одними из самых безопасных. Ведь у каждого банка есть уникальный код, а переводы осуществляются непосредственно на счет юридических лиц или физических лиц. Отправитель также самостоятельно определяет, в какой валюте должен быть осуществлен перевод.

Отправитель также самостоятельно определяет, в какой валюте должен быть осуществлен перевод.

Если вам не подходит sepa перевод, есть идеальный вариант – SWIFT. Ведь при помощи этой системы вы можете очень быстро перевести деньги с одного счета на другой, ведь участников системы – огромное количество. Использовать эту систему можно более чем в двух сотнях стран мира.

Напоследок поговорим о том, какие преимущества имеет SWIFT система:

- вы можете осуществить перевод практически в любую страну, благодаря огромному количеству партнеров;

- перевод возможно осуществить практически в любой валюте, ведь платежная система успешно функционирует в большом количестве стан;

- широкий ассортимент доступных функций, так что вы сможете отправить платеж в любой момент;

- отсутствие ограничений в плане суммы, это касается как частных лиц, так и юридических;

- стоимость услуг является более низкий, чем при использовании любых других систем.

Если перевод осуществляется в размере менее 12 тысяч евро, нет необходимости в оформлении дополнительных документов, что зачастую отнимает немало времени. Осуществить перевод можно с вашего основного счета в любой валюте.

Сегодня осуществлять переводы вы можете удаленно, при помощи онлайн-кабинетов и мобильных приложений. Так что для сотрудничества не обязательно тратить время на походы в банковские учреждения.

Как видите, преимуществ – множество. Если вы еще не перешли на платежи SWIFT и SEPA, рекомендуем сделать это как можно быстрее.

Международные платежи: SWIFT или SEPA?

Возможно, вы часто встречали термины SWIFT или SEPA в банковских операциях, но вы можете не знать точно, что представляют собой эти термины и как они работают. Понимание SWIFT и SEPA полезно, потому что вы, вероятно, будете использовать по крайней мере один из них в какой-то момент, если вам когда-нибудь понадобится сделать международный банковский перевод.![]()

Оба способа позволяют осуществлять международные платежи, при этом SEPA обслуживает еврозону, а SWIFT работает по всему миру. Когда вы переводите деньги на зарубежный счет, банкам нужен безопасный способ передачи финансовой информации друг другу, и как SEPA, так и SWIFT облегчают этот процесс.

Что такое СВИФТ?

SWIFT расшифровывается как «Общество всемирных межбанковских финансовых телекоммуникаций» и с момента своего появления в начале 1970-х годов является лидером в области обмена валютными переводами. Почти каждая страна в мире подключена к сети SWIFT, что позволяет местным банкам и учреждениям обрабатывать SWIFT-переводы.

SWIFT не только обеспечивает безопасное средство отправки денег за границу, но и делает его очень простым. Оплата кому-то за границей через SWIFT не слишком отличается от оплаты внутри страны. IBAN — это международный номер банковского счета, который предоставляется вместе с вашим банковским счетом и привязан к сети SWIFT. BIC — это банковский идентификационный код, который SWIFT присваивает каждому банку; его также иногда называют SWIFT-кодом. Чтобы совершить SWIFT-платеж, вам необходимо знать IBAN получателя, который он может найти на своем банковском счете, и BIC, который можно найти в Интернете.

Чтобы совершить SWIFT-платеж, вам необходимо знать IBAN получателя, который он может найти на своем банковском счете, и BIC, который можно найти в Интернете.

Платежи SWIFT можно осуществлять в любой валюте и конвертировать в любую валюту. Вы можете выбрать конвертацию платежа по прибытии или конвертировать валюту до ее отправки. Платеж SWIFT может занять до четырех рабочих дней, а комиссия за перевод SWIFT зависит от банка. Плата за SWIFT-перевод может взиматься как с отправителя, так и с получателя.

Что такое SEPA?

SEPA, сокращение от Единой европейской платежной зоны, похожа на SWIFT, однако существует специально для банковских операций и переводов внутри Европы. Он намного новее, чем SWIFT, поскольку был создан только в конце 2000-х годов.

Платежи SEPA могут осуществляться только в евро, в отличие от SWIFT, который работает во многих валютах. 28 стран ЕС в еврозоне входят в зону SEPA, наряду с Монако, Сан-Марино, четырьмя членами Европейской ассоциации свободной торговли — Исландией, Лихтенштейном, Норвегией и Швейцарией, а также другими странами, не входящими в еврозону, включая Великобританию.

Для совершения платежа через SEPA вам просто нужен счет в евро и IBAN получателя — вам не нужен BIC. Что касается самого процесса перевода, платежи SEPA происходят намного быстрее, чем переводы SWIFT. Поступление обычного платежа SEPA может занять до двух дней, однако новая схема, известная как мгновенный платеж SEPA или SCT Inst, может обрабатывать переводы в течение 10 секунд.

Платежи SEPA также намного дешевле, чем платежи SWIFT. Транзакции SEPA должны обрабатываться на тех же условиях, что и внутренний платеж, поэтому комиссия за перевод практически отсутствует. Это резко контрастирует с платежами SWIFT, которые иногда могут стоить более 30 фунтов стерлингов за обработку.

Переводы SEPA и SWIFT

Когда дело доходит до переводов SWIFT и SEPA, лучший выбор в основном зависит от того, откуда и куда вы будете отправлять деньги. Обе сети имеют одну и ту же конечную цель — сделать международные платежи проще, дешевле, быстрее и безопаснее.

Если вам нужно отправить евро на банковский счет в ЕС, использование перевода SEPA будет самым разумным выбором, так как это быстрее и дешевле.

Однако, если вы имеете дело с любой валютой, отличной от евро, или отправляете деньги на банковский счет за пределами еврозоны, вы не сможете использовать SEPA, поэтому SWIFT будет лучшим вариантом.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при получении счетов. Нажмите здесь, чтобы узнать о многочисленных бизнес-преимуществах сбора SEPA через GoCardless.

Легко получайте платежи от своих европейских клиентов без необходимости оформления сложных юридических и финансовых документов. Экономьте время и нервы, так как GoCardless делает получение платежей из Европы очень простым и беспроблемным.

ЗарегистрироватьсяПодробнее

Что следует учитывать при переводе сообщений MX-MT?

Почему миграция так сложна для банков?

Существует большая пропасть между тем, как стандарт MX на основе ISO 20022 и устаревший формат MT передают информацию.![]() И здесь начинаются все наши проблемы:

И здесь начинаются все наши проблемы:

- MX не является однородным файлом, что значительно усложняет устаревшие платежные системы, созданные для сообщений MT. В MX существует понятие иерархии между полями, что усложняет обработку этих файлов для платформ, никогда не предназначенных для этой задачи.

- Центральные банки по всему миру используют возможность перехода SWIFT для обновления своих внутренних систем RTGS для поддержки ISO 20022, но в разное время и с множеством подходов к миграции, создавая очень сложную дорожную карту для региональных и глобальных банков.

Из-за всей этой сложности и того факта, что MT глубоко укоренился в устаревших банковских платежных системах, многие банки планируют продолжать использовать свои платежные платформы на основе MT, и они предпочитают использовать решения для перевода, чтобы общаться с внешним миром. , по крайней мере, до тех пор, пока они не смогут оправдать значительные затраты на переход на собственные решения ISO 20022.

Какие главные проблемы стоят перед банками при выборе подхода к переводу?

Переключение с MT на MX аналогично переключению между черно-белым и полноцветным HD-изображением! Он приходит со своим собственным набором проблем. Первые четыре:

SWIFT действительно может поддержать вас в этом процессе, так как их менеджер транзакций будет собирать все данные, полученные в формате ISO 20022. Однако эта услуга не будет доступна до ноября 2022 года.

SWIFT действительно может поддержать вас в этом процессе, так как их менеджер транзакций будет собирать все данные, полученные в формате ISO 20022. Однако эта услуга не будет доступна до ноября 2022 года. - Риск двойного разговора . Несмотря на то, что ISO 20022, безусловно, способствует большей стандартизации во всем мире, все еще остается пространство для творчества и различий в том, как используется этот стандарт. На самом деле, мы уже наблюдаем появление различных правил между различными рыночными инфраструктурами, завершающими процесс миграции. Это означает, что банкам нужно будет переводить с MX на MT, используя один набор правил, и повторно конвертировать из MT в MX, используя другой набор. Это усложняет процесс с повышенным риском потери или неправильной интерпретации данных. Существует даже вероятность отправки платежного сообщения в неправильном формате, особенно если оно не полностью поддерживается библиотеками перевода SWIFT в этом процессе, поскольку не все рыночные инфраструктуры будут доступны.

- Неконкурентное предложение продукции.

По мере того, как ISO 20022 становится новым глобальным стандартом, банки, все еще использующие МТ, упускают его. Действительно, изобилие дополнительных, богатых данных, предлагаемых ISO 20022, не может использоваться в качестве основы для запуска новых и инновационных услуг для банков, придерживающихся MT для своей внутренней платежной инфраструктуры. Например, некоторые корпорации с нетерпением ждут улучшения услуг по управлению ликвидностью или упрощения сверки счетов, что стало возможным благодаря разнообразию ISO 20022.

По мере того, как ISO 20022 становится новым глобальным стандартом, банки, все еще использующие МТ, упускают его. Действительно, изобилие дополнительных, богатых данных, предлагаемых ISO 20022, не может использоваться в качестве основы для запуска новых и инновационных услуг для банков, придерживающихся MT для своей внутренней платежной инфраструктуры. Например, некоторые корпорации с нетерпением ждут улучшения услуг по управлению ликвидностью или упрощения сверки счетов, что стало возможным благодаря разнообразию ISO 20022.

Что банки могут сделать, чтобы решить эти проблемы?

Не паникуйте. Мы знаем, что сроки сжаты, и многим банкам приходится пользоваться услугами переводчиков. Чтобы убедиться, что вы видите свет в конце туннеля, вот три наших главных совета:

- Перечислите все ваши ключевые сценарии платежей и подробно их проанализируйте.

При миграции дьявол кроется в деталях, и сложные сценарии, такие как двойной перевод, могут поставить под угрозу вашу готовность к запуску.

При миграции дьявол кроется в деталях, и сложные сценарии, такие как двойной перевод, могут поставить под угрозу вашу готовность к запуску. - Если вы планируете использовать библиотеки перевода SWIFT, убедитесь, что вы не полагаетесь исключительно на них, а планируете встроить их в более широкое решение, которое может предоставить формат, требуемый рыночной инфраструктурой, в которой вы работаете.

- Подумайте о следующем шаге и определите четкий путь к более стратегической инфраструктуре, которая позволит вам извлечь выгоду из этой миграции и предлагаемого ею нового формата данных.

Следовать этому совету нелегко, особенно сейчас, когда во всем мире ощущается нехватка настоящих экспертов по платежам. Как вы, наверное, уже знаете, полная миграция на ISO 20022 была отложена до конца 2022 года. Это означает, что больше не будет задержек, что подтвердил Насир Ахмед, руководитель программы ISO в SWIFT, во время нашего последнего подкаста RedCompass Labs ISO 20022. Ноябрь.

Это означает, что больше не будет задержек, что подтвердил Насир Ахмед, руководитель программы ISO в SWIFT, во время нашего последнего подкаста RedCompass Labs ISO 20022. Ноябрь.

Ноябрь приближается очень быстро. Настало время действовать сейчас. Если вам нужна поддержка в реализации вашей программы ISO 20022, обращайтесь в RedCompass Labs. Наша команда экспертов может помочь вам разработать и предоставить дорожную карту, которая позволит вам оставаться конкурентоспособными и соответствовать требованиям в будущем.

У нас также есть технология, которая поможет вам решить ваши задачи по переводу, и вы можете протестировать ее в Интернете. Наш тестовый ускоритель MT-MX обеспечивает бесплатный и мгновенный перевод тестового сообщения MT103 в соответствующий связанный со схемой пакет pacs.008 ISO20022.

`.split(‘hublscript’).join(‘script’),

дата: `23 февраля 2022`,

время_чтения: `7`,

автор: {

имя: `Джули Гетта`,

биография: «Джули — руководитель отдела платежной стратегии RedCompass Labs.