Отчет о доходах и расходах. Король финансовых отчетов

Автор статьи Ирина Екимовских Директор

Отчет о доходах и расходах – это главный операционный отчет, который показывает, сколько прибыли вы получили за период. Рассказываем, о чем говорят его показатели и как спомощью этого отчета увеличить прибыль компании и контролировать финансы.

Irina Ekimovskih · Контроль доходности бизнеса

Есть три главных финансовых отчета – Отчет о доходах и расходах, Отчет о движении денежных средств, и Баланс. Можно сказать, что все эти отчеты — панель управления бизнесом.

Отчет о доходах и расходах – это спидометр, который показывает, с какой скоростью движется бизнес, сколько прибыли вы заработали, насколько эффективно развивается компания.

Отчет о движении денежных средств – это показатель топлива. Достаточно ли у вас средств, чтобы доехать туда, куда нужно.

Баланс – это внутренний «компьютер» автомобиля, который проверяет все ли системы в порядке, все ли заданные соотношения выполняются.

Отчет о доходах и расходах – это главный операционный отчет, который показывает, сколько прибыли вы получили за период.

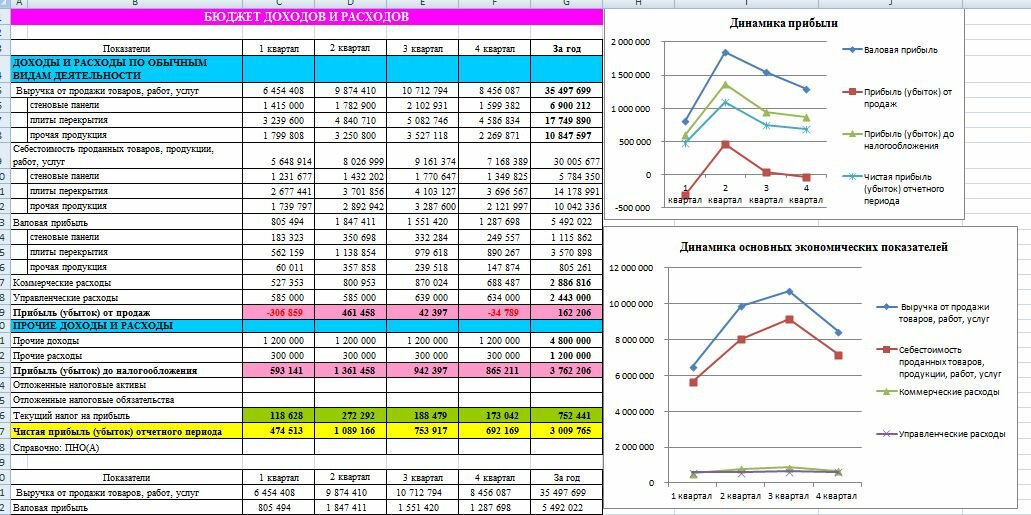

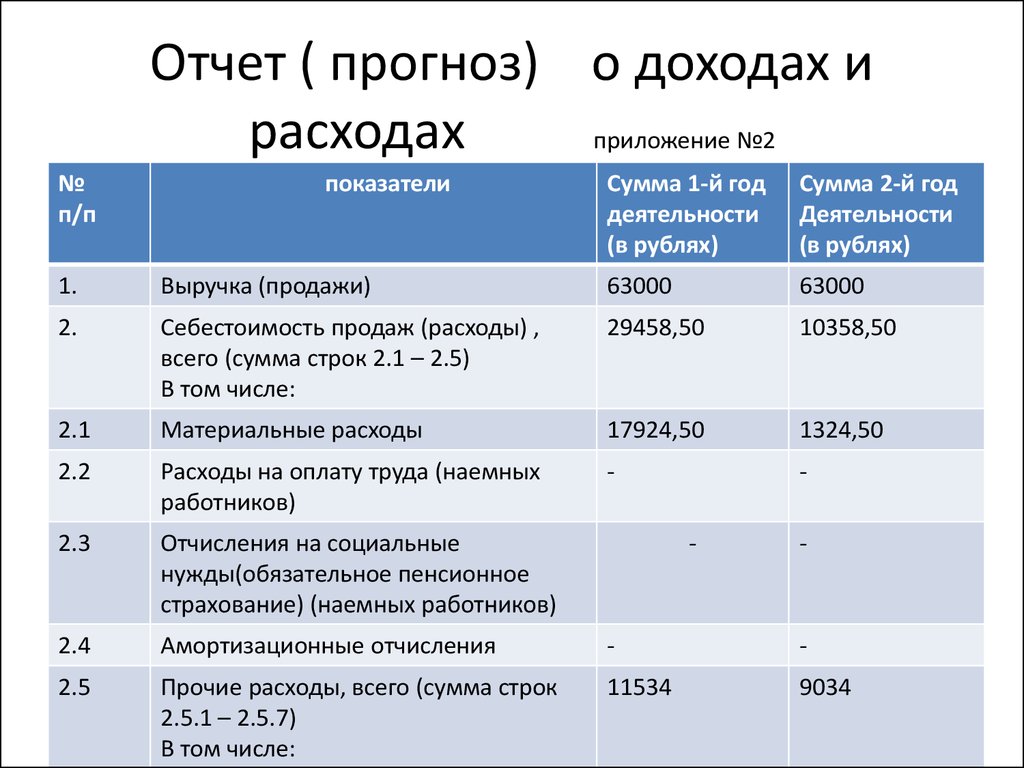

Структура отчета о доходах и расходах

У каждого предприятия своя структура отчета о доходах и расходах. Управленческая отчетность создается под каждую компанию и имеет свои уникальные особенности.

Рекомендовано, чтобы ОДР содержал следующие разделы:

| Статья | Январь | Февраль | Март | |||

|---|---|---|---|---|---|---|

| план | факт | план | факт | план | факт | |

| 1. Выручка | ||||||

1. 1. Выручка по товару 1 1. Выручка по товару 1 | ||||||

| 1.1. Выручка по товару 2 | ||||||

| 2. Прямая себестоимость | ||||||

| 2.1. Прямая себестоимость товара 1 | ||||||

| 2.2. Прямая себестоимость товара 2 | ||||||

| Маржинальная прибыль | ||||||

| Валовая рентабельность | ||||||

| 3. Производственные расходы | ||||||

| Прибыль от производства | ||||||

| Рентабельность производства | ||||||

| 4. Общехозяйственные расходы | ||||||

5. | ||||||

| Операционная прибыль | ||||||

| 6. Проценты за пользование заемными средствами | ||||||

| 7. Налог на прибыль | ||||||

| Чистая прибыль | ||||||

| Рентабельность продаж | ||||||

| Дивиденды | ||||||

| Нераспределенная прибыль | ||||||

Доходы – выручка (отгрузка) компании за период. Её лучше разбить по тем видам/направлениям деятельности или по группам товаров, по которым вам важно контролировать маржинальную прибыль (рентабельность).

Прямые расходы – расходы, непосредственно (прямо) относящиеся к выручке, которую вы указали в доходах. Не было бы выручки, не было бы этого расхода.

Не было бы выручки, не было бы этого расхода.

Выручка – это стоимость отгруженного товара, то есть сумма, за которую вы продали товар покупателю

Прямые расходы – это себестоимость отгруженного товара, то есть сумма, за которую вы купили отгруженный товар у поставщика

Совет: Включайте в состав прямых расходов только те расходы, которые вы можете посчитать прямым методом – материалы, заработную плату, услуги. Расходы, относящиеся к нескольким видам продукции, лучше учитывать по отдельным статьям затрат.

Производственные расходы — расходы, непосредственно связанные с производственным циклом: заработная плата производственного персонала, аренда цеха, производственные услуги и так далее. Эти расходы считаются условно-постоянными. Они в какой-то части зависят от выручки, например электроэнергия цеха, или сдельная заработная плата рабочих, но в большей части они постоянны.

Общехозяйственные расходы — расходы по обслуживанию вашей основной деятельности: заработная плата бухгалтерии, финансовой службы, услуги маркетинга и зарплата управленцев, служба HR и сервиса – это постоянные расходы, которые никак не зависят от объема выручки.

Расходы по финансовой деятельности — расходы по привлечению заемного капитала.

Показатели рентабельности

Оценить эффективность деятельности компании «одним взглядом» можно посмотрев на показатели рентабельности, которые тоже лучше включить в Отчет о Доходах и Расходах.

- Маржинальная или валовая прибыль – главный результат деятельности отдела продаж или производственных подразделений.

- Маржинальная прибыль (Маржа) = Выручка – Прямые расходы

- Маржинальная рентабельность = Маржа/Выручку Показывает сколько «грязной» прибыли вы зарабатываете на каждом рубле выручке. Какую наценку вы должны сделать, чтобы заработать в итоге желаемое количество чистой прибыли.

- Прибыль от производства продукции — это разница между маржинальной прибылью и производственными расходами. Показывает, сколько прибыли формируют вам производственные подразделения.

- Операционная прибыль – прибыль, которая осталась в подразделении компании до уплаты процентов по заемным средствам и налогам.

Показывает способность компании обслуживать кредитную нагрузку.

Показывает способность компании обслуживать кредитную нагрузку. - Чистая прибыль – прибыль за вычетом всех расходов, включая проценты и налоги.

- Рентабельность периода = чистая прибыль / выручку.

- Нераспределенная прибыль – прибыль за минусом выплаченных дивидендов. И именно на величину нераспределенной прибыли должна измениться величина собственного капитала в балансе.

Быстрый чек-тест финансового состояния

Быстро сделать вывод, идет ли все по плану или нужно срочно вмешиваться, можно всего по трем показателям из ОДР:

- План/факт по выручке

- План/факт по марже

- План/факт по чистой прибыли

Как использовать ОДР, чтобы увеличить прибыль

- Определите свою точку безубыточности. Рассчитайте величину прямых расходов на примере прошлого периода, выявите среднюю маржинальность по фактическим отгрузкам и поймите какая выручка вам минимально необходима, чтобы покрыть постоянные расходы.

- Контролируйте маржинальную рентабельность. Любое незначительное отклонение в марже даёт большие потери в чистой прибыли.

- Проанализируйте маржинальную прибыль по группам товаров (видам деятельности). Возможно есть то, что дает вам низкую маржу. А если на этот вид деятельности вы еще и используете заемные средства, то в итоге может быть убыток от этого направления.

- Установите минимальное значение маржинальной рентабельности (наценки) ниже которого нельзя опускаться ни при каких акциях и скидках.

- Проанализируйте величину постоянных расходов (группа производственных и общехозяйственных) за три последних периода. И зафиксируйте величину постоянных расходов.

- Контролируйте не только абсолютное значение каждой статьи расхода, но и относительное — какую долю в выручке занимает статья расхода. Переменные расходы должны изменяться пропорционально выручке, а доля постоянных расходов должна снижаться с ростом отгрузки.

- Планируйте свои доходы и расходы и ежемесячно отслеживайте отклонения.

Выводы

Анализ эффективности деятельности – занятие непростое, и сложность растет с ростом бизнеса. Составить правильную структуру финансовой отчетности, выявить финансовые дыры и предложить пути их устранения – задача для профессионального финансового директора.

Если в вашей компании отсутствует финансовый директор, то возможно вы не владеете всей необходимой финансовой информацией. Решением этой задачи может быть передача финансового учета на аутсорсинг. Наши специалисты имеют большой опыт в таких вопросах, и на протяжении 10 лет мы занимаемся вопросами управленческого учета в разных компаниях.

Задавайте свои вопросы в комментариях или обращайтесь в наш офис за консультацией, мы всегда рады помочь.

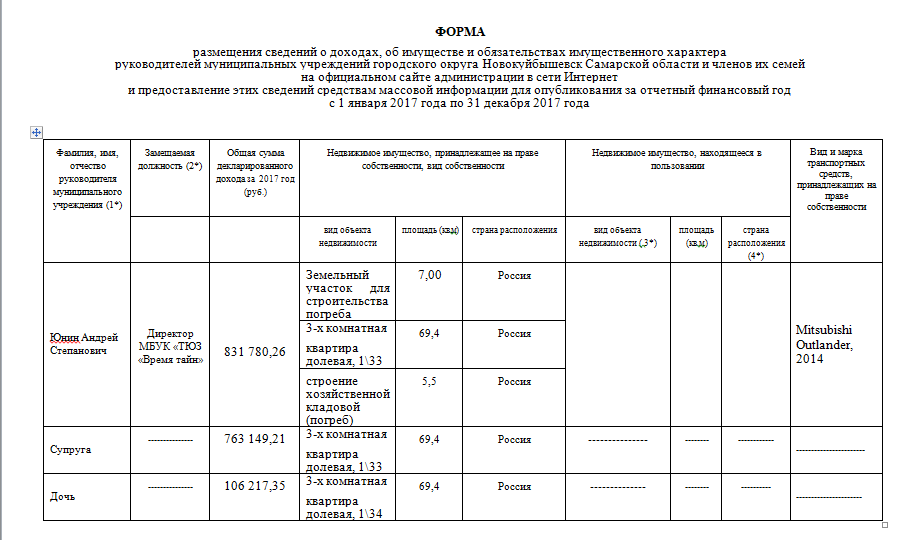

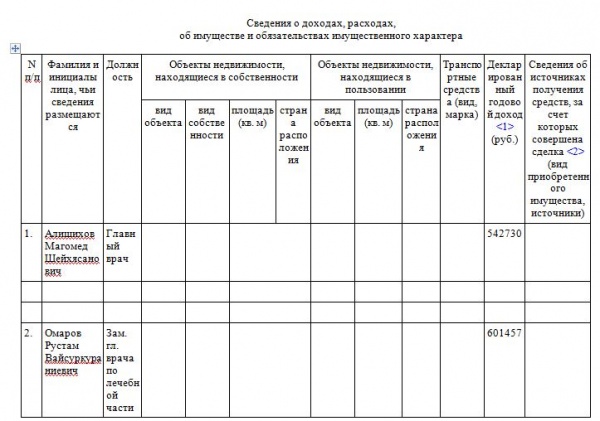

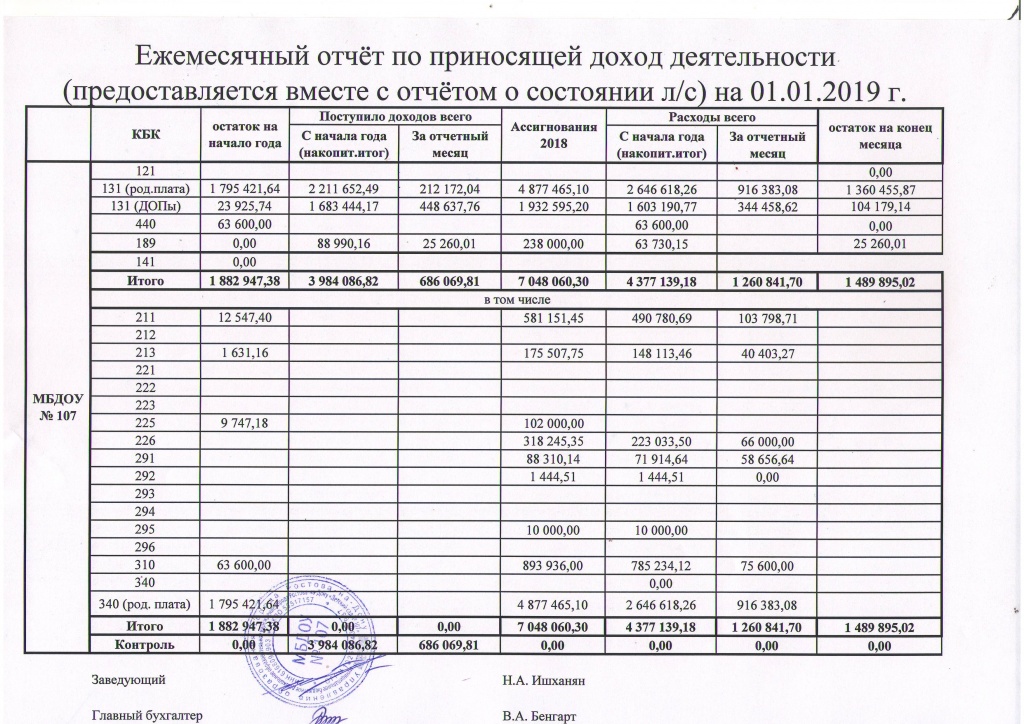

Отчет о работе Комиссии Совета Федерации по контролю за достоверностью сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых членами Совета Федерации

за период с 29 мая 2014 года по 3 июня 2015 года

В соответствии с вопросами ведения Комиссии Совета Федерации Федерального Собрания Российской Федерации по контролю за достоверностью сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых членами Совета Федерации Федерального Собрания Российской Федерации (далее – Комиссия), определенными Регламентом Совета Федерации Федерального Собрания Российской Федерации и постановлением Совета Федерации от 28 марта 2012 года № 63-СФ «О реализации отдельных положений Федерального закона «О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации» и Регламента Совета Федерации Федерального Собрания Российской Федерации», за период с 29 мая 2014 года по 3 июня 2015 года проделана следующая работа:

I. Подготовлены и внесены изменения в нормативные правовые акты Совета Федерации, направленные на реализацию федерального законодательства в области противодействия коррупции.

Подготовлены и внесены изменения в нормативные правовые акты Совета Федерации, направленные на реализацию федерального законодательства в области противодействия коррупции.

1. В целях реализации Указов Президента Российской Федерации от 23 июня 2014 года № 460 «Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Президента Российской Федерации» и № 453 «О внесении изменений в некоторые акты Президента Российской Федерации по вопросам противодействия коррупции» принято постановление Совета Федерации от 29 октября 2014 года № 504-СФ «О внесении изменений в Положение о порядке представления членами Совета Федерации Федерального Собрания Российской Федерации сведений о своих доходах, расходах, об имуществе и обязательствах имущественного характера, а также о доходах, расходах, об имуществе и обязательствах имущественного характера своих супруг (супругов) и несовершеннолетних детей».

Данным постановлением Совета Федерации утверждена новая форма справки о доходах, расходах, об имуществе и обязательствах имущественного характера, которую члены Совета Федерации ежегодно до 1 апреля представляют в Комиссию. Кроме того, сокращен срок представления членами Совета Федерации уточненных сведений в поданные ими справки с трех месяцев до одного месяца.

Кроме того, сокращен срок представления членами Совета Федерации уточненных сведений в поданные ими справки с трех месяцев до одного месяца.

2. В связи с внесением изменений в статью 10 Федерального закона «О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации» принято постановление Совета Федерации от 3 апреля 2015 года № 116-СФ «О внесении изменений в постановление Совета Федерации Федерального Собрания Российской Федерации от 28 марта 2012 года № 63-СФ «О реализации отдельных положений Федерального закона «О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации» и Регламента Совета Федерации Федерального Собрания Российской Федерации».

Данным постановлением Совета Федерации внесены изменения:

— в Положение о Комиссии Совета Федерации Федерального Собрания Российской по контролю за достоверностью сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых членами Совета Федерации Федерального Собрания Российской Федерации;

— в Положение о проверке достоверности и полноты сведений о доходах, расходах, об имуществе и обязательствах имущественного характера, представляемых членами Совета Федерации Федерального Собрания Российской Федерации, а также соблюдения членами Совета Федерации Федерального Собрания Российской Федерации ограничений и запретов, установленных законодательством Российской Федерации.

Постановлением Совета Федерации предусмотрен порядок рассмотрения Комиссией материалов проверки, осуществленной уполномоченным подразделением Администрации Президента Российской Федерации в соответствии с частью 10 статьи 10 Федерального закона «О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации». В частности, установлено, что при поступлении в Совет Федерации материалов проверки Комиссия оценивает фактические обстоятельства, служащие основаниями для досрочного прекращения полномочий члена Совета Федерации, а также принимает решение об установлении оснований для досрочного прекращения полномочий члена Совета Федерации.

3. Постановлением Совета Федерации от 3 июня 2015 года № 214-СФ «Об утверждении состава Комиссии Совета Федерации Федерального Собрания Российской Федерации по контролю за достоверностью сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых членами Совета Федерации Федерального Собрания Российской Федерации» утвержден новый состав Комиссии.

II. К ведению Комиссии относится организация сбора представляемых членами Совета Федерации сведений о своих доходах, расходах, об имуществе и обязательствах имущественного характера, а также сведений о доходах, расходах, об имуществе и обязательствах имущественного характера своих супруг (супругов) и несовершеннолетних детей в соответствии с Положением о порядке представления членами Совета Федерации Федерального Собрания Российской Федерации сведений о своих доходах, расходах, об имуществе и обязательствах имущественного характера, а также о доходах, расходах, об имуществе и обязательствах имущественного характера своих супруг (супругов) и несовершеннолетних детей, утвержденным постановлением Совета Федерации от 28 марта 2012 года № 63-СФ.

В целях реализации данной задачи Комиссией в течение марта 2015 года был организован сбор справок о доходах, расходах, об имуществе и обязательствах имущественного характера членов Совета Федерации, их супруг (супругов) и несовершеннолетних детей за 2014 год.

К 1 апреля 2015 года было сдано в Комиссию 406 справок о доходах, расходах, об имуществе и обязательствах имущественного характера, из них:

169 справок о доходах, расходах, об имуществе и обязательствах имущественного характера членов Совета Федерации,

137 справок о доходах, расходах, об имуществе и обязательствах имущественного характера супруги (супруга) членов Совета Федерации,

100 справок о доходах, расходах, об имуществе и обязательствах имущественного характера несовершеннолетних детей членов Совета Федерации.

В целях организации сбора представляемых членами Совета Федерации справок о доходах, расходах, об имуществе и обязательствах имущественного характера за 2014 год был утвержден график дежурств членов Комиссии по приему этих справок. Все члены Комиссии приняли участие в данной работе.

Принятые справки были переданы в Управление государственной службы и кадров Аппарата Совета Федерации для приобщения к личным делам членов Совета Федерации.

В соответствии с Положением о порядке размещения сведений о доходах, об имуществе и обязательствах имущественного характера членов Совета Федерации Федерального Собрания Российской Федерации, их своих супруг (супругов) и несовершеннолетних детей на официальном сайте Совета Федерации Федерального Собрания Российской Федерации и предоставления этих сведений общероссийским средствам массовой информации для опубликования, утвержденным постановлением Совета Федерации от 28 марта 2012 года № 63-СФ, сведения о доходах, об имуществе и обязательствах имущественного характера членов Совета Федерации, их супруг (супругов) и несовершеннолетних детей за 2014 год были размещены 14 апреля 2015 года на официальном сайте Совета Федерации.

III. В соответствии с Положением о проверке достоверности и полноты сведений о доходах, расходах, об имуществе и обязательствах имущественного характера, представляемых членами Совета Федерации Федерального Собрания Российской Федерации, а также соблюдения членами Совета Федерации Федерального Собрания Российской Федерации ограничений и запретов, установленных законодательством Российской Федерации, утвержденным постановлением Совета Федерации от 28 марта 2012 года № 63-СФ, в задачи Комиссии входит проведение проверок достоверности сведений о доходах, расходах, об имуществе и обязательствах имущественного характера, представленных членами Совета Федерации, соблюдения членами Совета Федерации ограничений и запретов, установленных федеральным законодательством, а также фактических обстоятельств, служащих основаниями для досрочного прекращения полномочий членов Совета Федерации, по основаниям, предусмотренным пунктами «в» — «г» части первой статьи 4 Федерального закона «О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации».

В отчетный период Комиссией были проведены 3 проверки.

1. Проверка достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера, представленных членом Совета Федерации А.Г.Верховским, а также соблюдения им ограничений и запретов, установленных федеральным законодательством.

Основанием для проведения проверки послужило обращение Приморского регионального отделения Российского объединения демократической партии «ЯБЛОКО».

По результатам проверки 8 июля 2014 года на заседании Комиссии приняты решения:

- считать, что сведения о займе и его погашении в 2013 году членом Совета Федерации А.Г.Верховским не были отражены в справке о доходах, об имуществе и обязательствах имущественного характера за 2013 год ошибочно, намерения скрыть информацию не было. Считать, что рекомендация о внесении в справку о доходах, об имуществе и обязательствах имущественного характера за 2013 год сведений о займе и его погашении в 2013 году членом Совета Федерации А.

Г.Верховским выполнена. Признать, что в представленных членом Совета Федерации А.Г.Верховским справках о доходах, об имуществе и обязательствах имущественного характера за 2011 – 2013 годы отражены сведения о полученных им доходах;

Г.Верховским выполнена. Признать, что в представленных членом Совета Федерации А.Г.Верховским справках о доходах, об имуществе и обязательствах имущественного характера за 2011 – 2013 годы отражены сведения о полученных им доходах; - прекратить проверку достоверности и полноты сведений об акциях и долях участия в уставных капиталах коммерческих организаций, принадлежащих члену Совета Федерации А.Г.Верховскому;

- признать, что фактов несоблюдения членом Совета Федерации А.Г.Верховским ограничений и запретов, установленных федеральными конституционными законами и федеральными законами, о которых говорится в обращении «Яблоко», не установлено.

Отчет о проведенной проверке направлен в адрес Председателя Совета Федерации В.И.Матвиенко.

Заявителю направлен мотивированный ответ.

2. Проверка о возможном предоставлении недостоверных или неполных данных о недвижимом имуществе в сведениях о доходах, об имуществе и обязательствах имущественного характера члена Совета Федерации А. А.Клишаса за 2013 год, размещенных на официальном сайте Совета Федерации.

А.Клишаса за 2013 год, размещенных на официальном сайте Совета Федерации.

Основанием для проведения проверки послужило обращение центрального совета политической партии «Партия Прогресса».

По результатам проверки 2 июня 2015 года на заседании Комиссии приняты решения:

- признать, что фактов предоставления недостоверных или неполных данных о недвижимом имуществе в сведениях о доходах, об имуществе и обязательствах имущественного характера за 2013 год, о которых говорится в обращении политической партии «Партия Прогресса», не установлено. Доводы, изложенные в данном обращении, противоречат сведениям, указанным в правоустанавливающих документах на объект недвижимости, представленных членом Совета Федерации А.А.Клишасом;

- сведения о доходах, об имуществе и обязательствах имущественного характера члена Совета Федерации А.А.Клишаса за 2013 год, размещенные на официальном сайте Совета Федерации, являются достоверными.

Отчет о проведенной проверке направлен в адрес Председателя Совета Федерации В. И.Матвиенко.

И.Матвиенко.

Ответ заявителю не направлялся, в связи с тем, что на день принятия решения Комиссией Министерством юстиции Российской Федерации отменена регистрация политической партии «Партия Прогресса».

3. В настоящее время Комиссией ведется проверка соблюдения членом Совета Федерации В.А.Фетисовым ограничений и запретов, установленных федеральным законодательством.

Основанием для проведения проверки послужило обращение центрального совета политической партии «Партия Прогресса».

Срок проведения проверки продлен по решению Председателя Совета Федерации В.И.Матвиенко.

IV. К ведению Комиссии относится оценка фактических обстоятельств, служащих основанием для досрочного прекращения полномочий члена Совета Федерации, при поступлении в Совет Федерации материалов проверки, осуществленной в соответствии с частью 10 статьи 10 Федерального закона «О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации».

В соответствии с Положением о проверке достоверности и полноты сведений о доходах, расходах, об имуществе и обязательствах имущественного характера, представляемых членами Совета Федерации Федерального Собрания Российской Федерации, а также соблюдения членами Совета Федерации Федерального Собрания Российской Федерации ограничений и запретов, установленных законодательством Российской Федерации, утвержденным постановлением Совета Федерации от 28 марта 2012 года № 63-СФ, при поступлении в Совет Федерации материалов проверки, осуществленной в соответствии с частью 10 статьи 10 Федерального закона «О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации», Комиссия оценивает фактические обстоятельства, служащие основаниями для досрочного прекращения полномочий члена Совета Федерации, а также принимает решение об установлении оснований для досрочного прекращения полномочий члена Совета Федерации в порядке и сроки, установленные Регламентом Совета Федерации Федерального Собрания Российской Федерации.

Комиссией были рассмотрены материалы проверки, осуществленной Управлением Президента Российской Федерации по вопросам противодействия коррупции, о достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера, представленных членом Совета Федерации Л.Л.Лебедевым, а также соблюдения им ограничений и запретов, установленных законодательством, проведена оценка фактических обстоятельств, служащих основаниями для досрочного прекращения полномочий члена Совета Федерации Л.Л.Лебедева, а также подготовлен соответствующий проект решения Комиссии.

До принятия решения на заседании Комиссии 28 апреля 2015 года поступило заявление члена Совета Федерации Л.Л.Лебедева о досрочном прекращении своих полномочий, в этой связи Комиссией было принято решение прекратить рассмотрение материалов проверки, направленных в Совет Федерации в соответствии с частью 10 статьи 10 Федерального закона «О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации».

V. Всего за отчетный период состоялось 5 заседаний Комиссии, на которых рассматривались вопросы о проведении проверок, об организации и итогах сбора сведений о доходах, расходах, об имуществе и обязательствах имущественного характера, представляемых членами Совета Федерации, а также иные вопросы деятельности Комиссии.

Заседания Комиссии проводились в открытом режиме (за исключением рассмотрения вопросов в закрытом режиме), на которых присутствовали представители средств массовой информации. Информация о вопросах и решениях, принятых на заседаниях Комиссии, оперативно размещалась на официальном сайте Совета Федерации и корпоративном Интранет-сайте Совета Федерации.

VI. На Интернет и Интранет сайтах Совета Федерации в разделах Комиссии размещены нормативные правовые документы, принятые решения и иная информация о деятельности Комиссии в отчетном периоде.

VII. Комиссией ведется постоянный мониторинг федерального законодательства в области противодействия коррупции.

Подготовлен очередной VIII выпуск Сборника материалов о противодействии коррупции, в котором представлены федеральные законы, указы Президента Российской Федерации, иные нормативные правовые акты, касающиеся борьбы с коррупцией, а также постановления Совета Федерации о реализации изменений законодательства в области противодействия коррупции.

Отчет о прибылях и убытках Значение, важность, типы и примеры

Оглавление

Содержание

Что такое отчет о прибылях и убытках?

Как работают отчеты о прибылях и убытках

Сравнение отчетов о прибылях и убытках

Типы отчетов о прибылях и убытках

Пример прибылей и убытков

Почему важны отчеты о прибылях и убытках (P&L)?

Отчет о прибылях и убытках и балансовый отчет

Требуются ли отчеты о прибылях и убытках?

К

Джейсон Фернандо

Полная биография

Джейсон Фернандо — профессиональный инвестор и писатель, которому нравится решать и обсуждать сложные деловые и финансовые проблемы.

Узнайте о нашем редакционная политика

Обновлено 05 апреля 2023 г.

Факт проверенЯрилет Перес

Факт проверен Ярилет Перес

Полная биография

Ярилет Перес — опытный мультимедийный журналист и специалист по проверке фактов со степенью магистра журналистики. Она работала в нескольких городах, освещая последние новости, политику, образование и многое другое. Она специализируется в личных финансах и инвестициях, а также в сфере недвижимости.

Узнайте о нашем редакционная политика

Деннис Мадамба / Investopedia

Что такое отчет о прибылях и убытках (P&L)?

Отчет о прибылях и убытках (P&L) относится к финансовому отчету, который обобщает доходы, затраты и расходы, понесенные в течение определенного периода, обычно квартала или финансового года. Эти записи предоставляют информацию о способности или неспособности компании получать прибыль за счет увеличения доходов, сокращения затрат или того и другого.

Ключевые выводы

- Отчет о прибылях и убытках (P&L) — это финансовый отчет, в котором суммируются доходы, затраты и расходы, понесенные в течение определенного периода.

- Отчет о прибылях и убытках — это один из трех финансовых отчетов, которые каждая публичная компания выпускает ежеквартально и ежегодно, наряду с балансовым отчетом и отчетом о движении денежных средств.

- При совместном использовании отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств обеспечивают всесторонний анализ общих финансовых показателей компании.

- Отчетность составляется кассовым методом или методом начисления.

- Важно сравнивать отчеты о прибылях и убытках за разные учетные периоды, так как любые изменения с течением времени становятся более значимыми, чем сами цифры.

Как работают отчеты о прибылях и убытках (P&L)

Отчет о прибылях и убытках — это один из трех финансовых отчетов, которые каждая публичная компания выпускает ежеквартально и ежегодно, наряду с балансовым отчетом и отчетом о движении денежных средств. Часто это самый популярный и распространенный финансовый отчет в бизнес-плане, поскольку он показывает, сколько прибыли или убытков было получено бизнесом.

Отчеты о прибылях и убытках также обозначаются как (n):

- Отчет о прибылях и убытках

- Ведомость операций

- Отчет о финансовых результатах или доходах

- Отчет о прибылях и убытках

- Отчет о расходах

- Отчет о прибылях и убытках

Отчет о прибылях и убытках или отчет о прибылях и убытках, как и отчет о движении денежных средств, показывает изменения на счетах за определенный период времени. Баланс, с другой стороны, представляет собой снимок, показывающий, чем компания владеет и что должна в данный момент. Важно сравнить отчет о прибылях и убытках с отчетом о движении денежных средств, поскольку при учете по методу начисления компания может регистрировать доходы и расходы до того, как денежные средства перейдут к другому владельцу.

Важно сравнить отчет о прибылях и убытках с отчетом о движении денежных средств, поскольку при учете по методу начисления компания может регистрировать доходы и расходы до того, как денежные средства перейдут к другому владельцу.

Этот документ следует общей форме, как показано в примере ниже. Он начинается с записи дохода, известной как верхняя строка, и вычитает затраты на ведение бизнеса, включая стоимость проданных товаров, операционные расходы, налоговые расходы и процентные расходы. Разница, известная как чистая прибыль, представляет собой чистую прибыль, также называемую прибылью или выручкой.

Управление прибылями и убытками относится к тому, как компания обрабатывает свой отчет о прибылях и убытках посредством управления доходами и затратами.

Грейс Ким / Инвестопедия

Сравнение отчетов о прибылях и убытках

Важно сравнивать отчеты о прибылях и убытках за разные отчетные периоды. Причина этого заключается в том, что любые изменения в доходах, операционных затратах, расходах на исследования и разработки (НИОКР) и чистой прибыли с течением времени имеют большее значение, чем сами цифры. Например, доходы компании могут постоянно расти, но ее расходы могут расти гораздо более быстрыми темпами.

Например, доходы компании могут постоянно расти, но ее расходы могут расти гораздо более быстрыми темпами.

Сравнение отчета о прибылях и убытках одной компании с отчетом о прибылях и убытках другой компании аналогичного размера может помочь инвесторам оценить финансовое благополучие компании. Например, это может показать, что одна компания более эффективно управляет расходами и имеет больший потенциал роста, чем другая.

Доходы и расходы некоммерческих организаций обычно отслеживаются в финансовом отчете, называемом отчетом о деятельности. Таким образом, этот отчет иногда называют отчетом о финансовой деятельности или заявлением о поддержке.

Типы отчетов о прибылях и убытках (P&L)

Как отмечалось выше, отчет о прибылях и убытках может быть подготовлен одним из двух способов. Это кассовый метод и метод начисления.

Кассовый метод

Кассовый метод, который также называется кассовым методом учета, используется только тогда, когда наличные деньги приходят и уходят из бизнеса. Это очень простой метод, который учитывает только полученные или выплаченные денежные средства. Бизнес регистрирует операции как доход всякий раз, когда получены денежные средства, и как обязательства, когда денежные средства используются для оплаты любых счетов или обязательств. Этот метод обычно используется небольшими компаниями, а также людьми, которые хотят управлять своими личными финансами.

Это очень простой метод, который учитывает только полученные или выплаченные денежные средства. Бизнес регистрирует операции как доход всякий раз, когда получены денежные средства, и как обязательства, когда денежные средства используются для оплаты любых счетов или обязательств. Этот метод обычно используется небольшими компаниями, а также людьми, которые хотят управлять своими личными финансами.

Метод начисления

При методе начисления доходы учитываются по мере их получения. Это означает, что компания, использующая метод начисления, учитывает деньги, которые она ожидает получить в будущем. Например, компания, которая поставляет продукт или услугу своему клиенту, регистрирует выручку в своем отчете о прибылях и убытках, даже если она еще не получила платеж. Точно так же обязательства учитываются, даже если компания еще не оплатила какие-либо расходы.

Вы можете найти множество шаблонов для создания личного или корпоративного отчета о прибылях и убытках онлайн бесплатно.

Пример отчета о прибылях и убытках (P&L)

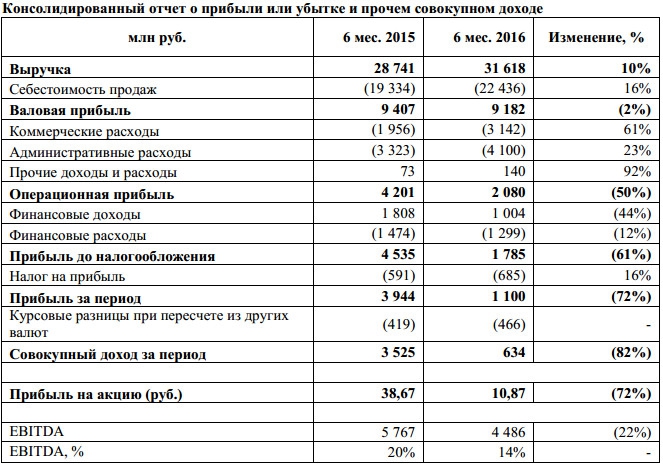

Ниже представлен отчет о прибылях и убытках за 2020 и 2021 годы для гипотетической компании Butterfly Industries. Все цифры указаны в миллионах долларов США (USD), за исключением данных на акцию:

Вы можете использовать отчет о прибылях и убытках для расчета нескольких показателей, в том числе маржи валовой прибыли, маржи операционной прибыли, маржи чистой прибыли и коэффициента операционной деятельности. Вместе с балансовым отчетом и отчетом о движении денежных средств отчет о прибылях и убытках дает всесторонний взгляд на финансовые результаты компании.

| Баттерфляй Индастриз П&У | 2021 | 2020 |

|---|---|---|

| Продажи и доходы | ||

| Продажа машин, энергетики и транспорта | 52 142 | 52 694 |

| Доходы от финансовых продуктов | 3 042 | 2 962 |

| Общий объем продаж и выручка | 55 184 | 55 656 |

| Эксплуатационные расходы | ||

| Себестоимость проданных товаров | 39 767 | 40 727 |

| Коммерческие, общие и административные расходы | 5 697 | 5 547 |

| Расходы на исследования и разработки | 2 135 | 2 046 |

| Процентные расходы по финансовым продуктам | 624 | 727 |

| Прочие операционные (доходы) расходы | 1 633 | 981 |

| Общие эксплуатационные расходы | 49 856 | 50 028 |

| Операционная прибыль | 5 328 | 5 628 |

| Процентные расходы, за исключением финансовых продуктов | 484 | 465 |

| Прочие доходы (расходы) | 239 | (35) |

| Консолидированная прибыль до налогообложения | 5 083 | 5 128 |

| Резерв (льгота) по налогу на прибыль | 1 380 | 1 319 |

| Прибыль консолидированных компаний | 3 703 | 3 809 |

| Доля в прибыли (убытке) неконсолидируемых дочерних компаний | 8 | (6) |

| Прибыль консолидированных и зависимых обществ | 3 711 | 3 803 |

| Минус: Прибыль (убыток), относящаяся к неконтролирующим долям участия | 16 | 14 |

| Прибыль [сноска 1: Прибыль, приходящаяся на акционеров] | 3 695 | 3 789 |

| Прибыль на обыкновенную акцию | 5,99 | 5,87 |

| Прибыль на обыкновенную акцию — разводненная [сноска 2: Разбавленная за счет предполагаемого исполнения компенсационных выплат, основанных на акциях, с использованием метода собственных акций] | 5,88 | 5,75 |

| Средневзвешенное количество обыкновенных акций в обращении (в миллионах) | ||

| — Базовый | 617,2 | 645,2 |

— Разбавленный [см. сноску 2] сноску 2] | 628,9 | 658,6 |

| Денежные дивиденды, объявленные на одну обыкновенную акцию | 2,70 | 2,32 |

Почему важны отчеты о прибылях и убытках?

Отчет о прибылях и убытках (P&L) является одним из трех типов финансовых отчетов, составляемых компаниями. Два других – это баланс и отчет о движении денежных средств. Цель отчета о прибылях и убытках — показать доходы и расходы компании за определенный период времени, обычно за один финансовый год.

Инвесторы и аналитики могут использовать эту информацию для оценки прибыльности компании, часто комбинируя эту информацию с выводами из двух других финансовых отчетов. Например, инвестор может рассчитать рентабельность собственного капитала компании (ROE), сравнив ее чистую прибыль (как показано в отчете о прибылях и убытках) с ее уровнем акционерного капитала (как показано в балансе).

В чем разница между отчетом о прибылях и убытках и балансовым отчетом?

Отчет о прибылях и убытках компании показывает ее доходы, расходы и прибыльность за определенный период времени. Бухгалтерский баланс, с другой стороны, дает представление о своих активах и обязательствах на определенную дату. Бухгалтерский баланс обычно представляется на последний день финансового года компании. Инвесторы используют балансовый отчет, чтобы понять финансовую устойчивость компании, сравнивая количество и качество ее активов с ее обязательствами.

Бухгалтерский баланс, с другой стороны, дает представление о своих активах и обязательствах на определенную дату. Бухгалтерский баланс обычно представляется на последний день финансового года компании. Инвесторы используют балансовый отчет, чтобы понять финансовую устойчивость компании, сравнивая количество и качество ее активов с ее обязательствами.

Все ли компании обязаны составлять отчеты о прибылях и убытках?

Публичные компании обязаны готовить отчеты о прибылях и убытках и должны подавать свои финансовые отчеты в Комиссию по ценным бумагам и биржам США (SEC), чтобы они могли быть тщательно изучены инвесторами, аналитиками и регулирующими органами. Компании должны соблюдать набор правил и руководств, известных как общепринятые принципы бухгалтерского учета (GAAP), когда они готовят эти отчеты.

Частные компании, с другой стороны, не обязательно обязаны соблюдать GAAP. Однако некоторые более мелкие компании могут вообще не составлять официальную финансовую отчетность.

Итог

Отчет о прибылях и убытках суммирует доходы, затраты и расходы компании за определенный период. Это один из трех финансовых отчетов, которые публичные компании выпускают ежеквартально и ежегодно, два других представляют собой баланс и отчет о движении денежных средств. Инвесторы и аналитики используют финансовую отчетность для оценки финансового состояния компании и ее потенциала роста.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Управление по делам малого бизнеса США. «Финансовый менеджмент для малого бизнеса», страницы 15–16.

Корнельский университет, Институт правовой информации. «Расчетный метод учета».

Налоговая служба. «Публикация 538: Отчетные периоды и методы», страницы 8–10.

Налоговая служба. «Публикация 538: Отчетные периоды и методы», страницы 10–13.

Одноэтапные и многоэтапные отчеты о прибылях и убытках

К

Кэролайн Бэнтон

Полная биография

Кэролайн Бэнтон имеет более чем 6-летний опыт работы внештатным автором статей о бизнесе и финансах. Она также пишет биографии для Story Terrace.

Узнайте о нашем редакционная политика

Обновлено 19 мая 2022 г.

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — контент-маркетолог, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем редакционная политика

Сравнение одноэтапных и многоэтапных отчетов о прибылях и убытках: обзор

Отчет о прибылях и убытках – это важный финансовый документ, который компания готовит для описания своей коммерческой деятельности за определенный отчетный период. Эта финансовая сводка доходов, расходов и доходов компании обычно представляется как часть пакета, который также включает баланс компании и отчет о движении денежных средств.

Все публично торгуемые компании в США должны придерживаться Общепринятых принципов бухгалтерского учета (GAAP), которые представляют собой стандарты бухгалтерского учета, выпущенные Советом по стандартам финансового учета (FASB). Многие частные компании предпочитают следовать GAAP, даже если они не обязаны это делать по закону. В любом случае GAAP дает компаниям возможность выпускать либо одноэтапные, либо многоэтапные отчеты о прибылях и убытках, в зависимости от того, как они структурированы. Каждый тип отчета о прибылях и убытках имеет как преимущества, так и недостатки.

Каждый тип отчета о прибылях и убытках имеет как преимущества, так и недостатки.

Основные выводы

- Одноэтапный и многоэтапный подходы — это два способа, с помощью которых компании, соблюдающие стандарты бухгалтерского учета GAAP, могут составлять отчеты о прибылях и убытках.

- Многоэтапные отчеты обеспечивают всесторонний анализ финансового состояния компании, предлагая подробные сведения о благополучии компании.

- С другой стороны, эти подробные отчеты трудоемки для составления и могут быть непосильными для некоторых инвесторов.

- Одношаговые отчеты позволяют получить общее представление о доходах и расходах компании, облегчая бухгалтерам и инвесторам ведение учета.

- Но с другой стороны, эти отчеты о прибылях и убытках настолько упрощены, что им не хватает контекста, и они не включают ключевые показатели, такие как данные о валовой прибыли и операционной прибыли.

Одношаговые отчеты о прибылях и убытках

Одношаговый отчет о прибылях и убытках предлагает упрощенный снимок доходов и расходов компании. Этот простой документ просто передает доходы, расходы и чистую прибыль компании. Все доходы и доходы суммируются в верхней части отчета, а все расходы и убытки суммируются в нижней части. Этот упрощенный подход упрощает ведение учета как для бухгалтеров, которые готовят отчеты, так и для инвесторов, которые их читают. Акционерам нужно сосредоточиться только на цифре чистой прибыли, чтобы оценить общую жизнеспособность компании.

Этот простой документ просто передает доходы, расходы и чистую прибыль компании. Все доходы и доходы суммируются в верхней части отчета, а все расходы и убытки суммируются в нижней части. Этот упрощенный подход упрощает ведение учета как для бухгалтеров, которые готовят отчеты, так и для инвесторов, которые их читают. Акционерам нужно сосредоточиться только на цифре чистой прибыли, чтобы оценить общую жизнеспособность компании.

Недостатки одношаговых инструкций

С другой стороны, некоторые инвесторы могут счесть одношаговые отчеты о прибылях и убытках слишком скудными по количеству информации. Отсутствие данных о валовой и операционной марже может затруднить определение источника большинства расходов и затруднить прогнозирование того, будет ли компания поддерживать прибыльность. Без этих данных инвесторы могут с меньшей вероятностью инвестировать в компанию, что приведет к тому, что предприятия упустят возможности для приобретения оборотного капитала.

Многоэтапные отчеты о прибылях и убытках

Большинство публично торгуемых компаний используют многоэтапные отчеты о прибылях и убытках, в которых расходы классифицируются либо как прямые расходы (также известные как неоперационные расходы), либо как косвенные расходы (также известные как операционные расходы). Прямые затраты относятся к расходам на конкретный элемент, например, продукт, услугу или проект. Напротив, косвенные затраты являются обобщенными расходами, которые идут на более широкую инфраструктуру компании, и поэтому не могут быть отнесены к стоимости конкретного объекта. Примеры косвенных затрат включают заработную плату, маркетинговые усилия, исследования и разработки, расходы на бухгалтерский учет, судебные издержки, коммунальные услуги, телефонную связь и арендную плату.

Прямые затраты относятся к расходам на конкретный элемент, например, продукт, услугу или проект. Напротив, косвенные затраты являются обобщенными расходами, которые идут на более широкую инфраструктуру компании, и поэтому не могут быть отнесены к стоимости конкретного объекта. Примеры косвенных затрат включают заработную плату, маркетинговые усилия, исследования и разработки, расходы на бухгалтерский учет, судебные издержки, коммунальные услуги, телефонную связь и арендную плату.

Разрозненные разбивки в многоэтапных отчетах о прибылях и убытках позволяют проводить более глубокий анализ маржи и обеспечивают более точное представление стоимости проданных товаров. Такая конкретика дает заинтересованным сторонам более четкое представление о том, как компания ведет свой бизнес, путем подробного сравнения валовой, операционной и чистой прибыли.

Многоэтапные отчеты о прибылях и убытках используются большинством публичных компаний.

Недостатки многошаговых операторов

С другой стороны, многоэтапные отчеты о прибылях и убытках могут быть трудоемкими для бухгалтерских групп из-за детализации, связанной с управлением и записью большого количества данных.