современные безналичные и электронные деньги, банковские карты и интернет–банкинг

В определении, принятом в классической экономической науке, деньги представляют собой универсальное средство для выражения ценности товаров, участвующих в общественном обороте. Более расширенная трактовка этого понятия состоит в том, что они имеют определенные свойства, а именно:

Первые деньги

Современные деньги

Безналичные деньги

Банковские карты

Интернет–банкинг

Электронные деньги

- могут быть обменены на другой товар;

- измеряют стоимость цены товара.

Исходя из этого определения, деньги в современном обществе могут иметь три формы: наличные, безналичные и электронные.

Первые деньги

Первые деньги появились тогда, когда в них возникла необходимость – это будет самый правильный ответ на вопрос. Историки утверждают, что первыми использовать деньги из металла стали лидийцы, жившие в VIII веке до нашей эры на территории Малой Азии. Они стали первыми использовать одинаковые по внешнему виду и весу монеты. Для их изготовления использовалось серебро и золото. Ценность это материала имела значение потому, что его добыча была ограничена, и ни для каких других целей, кроме изготовления денег и украшений он имел применения. Появлению бумажных денег цивилизация обязана китайцам, которые ввели их как средство платежа в 812 году нашей эры.

Они стали первыми использовать одинаковые по внешнему виду и весу монеты. Для их изготовления использовалось серебро и золото. Ценность это материала имела значение потому, что его добыча была ограничена, и ни для каких других целей, кроме изготовления денег и украшений он имел применения. Появлению бумажных денег цивилизация обязана китайцам, которые ввели их как средство платежа в 812 году нашей эры.

Современные деньги

Современные деньги тоже следует признавать неким условным товаром, используемым для оценки стоимости и значимости материальных предметов и услуг. В системе международного денежного обращения право на выпуск денег имеют исключительно специально уполномоченные государственные органы, контролирующие финансовую систему страны. Для оборота используются:

- разменные монеты из металла;

- бумажные деньги;

- безналичные и кредитные деньги.

Бумажные изготавливают в виде ассигнаций (казначейских билетов) фиксированной стоимости. Безналичные – это записи на расчетных, сберегательных, текущих и других счетах в финансовых учреждениях.

Безналичные деньги

Основная масса денежного оборота состоит из безналичных денег. В России, например, это порядка 65% всей денежной массы. В развитых станах такой показатель составляет 75-85%% всего оборота денежной массы. Безналичные деньги характеризуют определенные особенности, связанные с их кредитной функцией, с хранением средств на депозитных счетах и принципами мультипликаторной банковской системы. Кредитную функцию выполняют также ценные бумаги (например, чеки, векселя, другие обязательства). Порядок и способы оборота безналичных денег устанавливаются коммерческими банками и находятся под контролем центрального государственного банка.

Банковские карты

Банковская карта – это всего лишь инструмент распоряжения деньгами на вашем личном карточном счете в банковском учреждении. Карточка привязана к конкретному счету, на котором отображаются все ваши операции. Использование карт позволяет пользоваться личными и кредитными счетами, поэтому их распространенное в народе название «кредитная карточка» не совсем уместно и не определяет полного содержания и сути банковских услуг. Понятие банковской кары ближе к определению инструмента, используемого в безналичных расчетах. Вы можете также снимать со своего карточного счета наличные средства в специальных электронных терминалах (банкоматах).

Понятие банковской кары ближе к определению инструмента, используемого в безналичных расчетах. Вы можете также снимать со своего карточного счета наличные средства в специальных электронных терминалах (банкоматах).

Интернет–банкинг

Интернет-банкинг – это не что иное, как комплекс программного обеспечения для управления собственными средствами в сети Интернет. Для реализации таких возможностей используется два способа управления счетами, условно названными «тонким» и «толстым» клиентом. В первом случае со стороны пользователя не требуется установки специализированного ПО непосредственно на своем устройстве. Во втором варианте вам нужна специальная программа, через которую выполняется отображение вашей информации с доступом к счетам и управление ними, выполняется шифрование протокола передачи данных. Подтверждение операций в интернет-банкинге осуществляется через систему одноразовых паролей, отправляемых пользователю через СМС на мобильное устройство, или посредством электронно-цифровой подписи.

Электронные деньги

Электронные деньги это своего рода современная альтернатива безналичным платежам для использования в среде Интернет. С ними можно выполнять расчеты за товары и услуги, использовать в качестве средства платежа за выполненные работы и проводить другие взаиморасчеты. Финансовую сущность электронных денег можно охарактеризовать как обязательства эмитента по выполнению расчетов между владельцами электронных денежных знаков. Имеют определенное денежное выражение в безналичной валюте различных государств, легко обмениваются между собой в соответствии с установленным на дату совершения платежа курсом.

Лучшие предложения дня

Сравни.ру

Энциклопедия

Банки

Деньги

Что такое деньги?

Каталог систем электронных денег. Виды, стандарты, возможности и преимущества электронных денег :: Shopolog.

ru

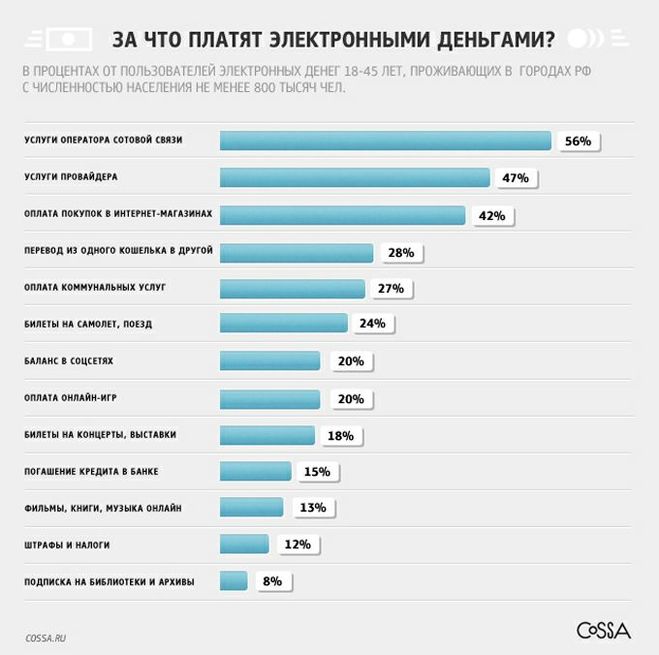

ruСегодня невозможно представить человека, который бы ни разу в жизни не пользовался электронными деньгами. Этот относительно новый способ оплаты товаров и услуг успешно вошел в жизнь жителей всего мира. Современные электронные деньги – это один из самых удобных, безопасных и надежных способов оплаты всего, что может понадобиться каждому потребителю: платежи за мобильную связь и интернет, коммунальные платежи, оплата различных пошлин и налогов, переводы на банковские карты и на другие счета, оплата в онлайн-магазинах и многое-многое другое.

Системы электронных денег, представленные в этом разделе каталога, имеют свои особенности и возможности. Но всех их объединяет удобство и простота использования, высокая степень защиты проведения денежных операций и конфиденциальность персональной информации. Пополнение счета электронных денег возможно различными способами, каждый может выбрать наиболее подходящий: переводы с банковских карт, через терминалы оплаты, банковским переводом и т. д.

д.

Мы собрали самые популярные виды электронных кошельков в России и в мире. Многие системы электронных денег предлагают расширенные возможности для компаний электронной коммерции: подключение платежного интерфейса на сайт или подключение к процессинговому сервису для приема онлайн-платежей. Безопасность электронных платежей обеспечивают современные стандарты безопасности: шифрование данных, защита паролем, электронные контракты и прочее.

Ознакомившись с собранными в нашем каталоге компаниями, вы сможете изучить все возможности и преимущества систем электронных денег, оценить безопасность их использования и выбрать наиболее подходящую систему оплаты.

Все категории каталога интернет-сервисов

- CDN

- CMS

- e-CRM, social-CRM

- E-mail маркетинг

- Order Fulfillment

- QR-коды

- SEO (управление и аналитика)

- SMM

- WFM

- АВ и мультивариантное тестирование

- Автоматизация доставки

- Автоматизация интернет-торговли

- Автоматизация корпоративной рутины

- Агрегаторы и платежные шлюзы

- Аналитика звонков

- Аналитические инструменты

- Веб-статистика

- Дизайнерам

- Дропшиппинг

- Инструменты мониторинга конкурентов и управления на маркетплейсах

- Инструменты удержания и коммуникации с клиентами

- Интернет-бухгалтерия

- ИТ-разработка и тех-поддержка

- Комплексные инструменты онлайн-маркетинга

- Контекст (управление и аналитика)

- Контент

- Контент, отзывы и комментарии на сайте

- Копирайтерам

- Курьерские службы

- Логистика

- Магазины и лендинги SAAS

- Маркетплейсы

- Мобильная аналитика

- Мобильная реклама

- Мониторинг, обработка и аналитика обращений клиентов

- Обратные звонки

- Обучение

- Он-лайн консультанты

- Онлайн-кредитование и страхование

- Организация кассового места

- Платежи и финансовые сервисы

- Платежи с помощью мобильных устройств

- Поисковые движки

- Почтоматы

- Привлечение клиентов

- Программы лояльности, купоны, скидки и т.

п.

п. - Рекламные и CPA сети

- Ретаргетинг и RTB

- Системы мониторинга работоспособности

- Системы персонализации

- Системы управления рекламой на сайте

- Системы управления складом

- Создание магазина в соцсетях

- Создание мобильных сайтов и приложений

- ТВ-аналитика

- Телефония, контакт-центры и SMS сервисы

- Тестирование сайтов и приложений

- Техподдержка

- Трекинг отправлений, расчет доставки, печать бланков

- Узконишевые решения

- Финансирование

- Хостинг

- Экспертные системы

- Электронные деньги

- Юридическое сопровождение

технических возможностей цифровой валюты Центрального банка США | OSTP

Д-р Алондра Нельсон, глава Управления Белого дома по научно-технической политике

Александр Макгилливрей, первый заместитель директора по технологиям США

Ник Марда, советник по вопросам политики

Президент Байден часто резюмирует свое видение для Америки одним словом: Возможности. «Цифровой доллар» может показаться надуманным, но современные технологии могут сделать его реальным.

«Цифровой доллар» может показаться надуманным, но современные технологии могут сделать его реальным.

Цифровая валюта центрального банка США (CBDC) будет цифровой формой доллара США. Хотя США еще не решили, будут ли они проводить CBDC, США внимательно изучают последствия и варианты выпуска CBDC. Если бы США занимались CBDC, это могло бы принести много возможных преимуществ, таких как содействие эффективным и недорогим транзакциям, расширение доступа к финансовой системе, ускорение экономического роста и поддержка сохраняющегося центрального положения США в международной финансовой системе. Тем не менее, CBDC США также может создавать различные риски, поскольку может повлиять на все, начиная от стабильности финансовой системы и заканчивая защитой конфиденциальных данных.

Примечательно, что эти преимущества и риски могут значительно различаться в зависимости от того, как спроектирована и развернута система CBDC. Вот почему Исполнительный указ 14067 «Обеспечение ответственного развития цифровых активов» уделяет самое пристальное внимание исследованиям и разработкам в отношении потенциальных вариантов проектирования и развертывания американской CBDC.

Сегодня OSTP публикует свой отчет «Техническая оценка цифровой валютной системы Центрального банка США , », в котором излагаются цели политики для потенциальной системы CBDC США и анализируются ключевые варианты технического проектирования для системы CBDC США. В отчете также оценивается техническая возможность создания минимально жизнеспособного продукта CBDC и описывается, как система CBDC в США может повлиять на федеральные операции. В отчете содержатся рекомендации о том, как подготовить федеральное правительство к системе CBDC США. Важно отметить, что в отчете не делается никаких оценок или рекомендаций о том, следует ли США внедрять CBDC, а также не принимаются какие-либо решения относительно конкретных вариантов дизайна для потенциальной системы CBDC в США.

Цели политики для системы CBDC США

На прошлогоднем саммите за демократию президент Байден говорил о важности использования технологий «для развития демократии, чтобы поднять людей, а не удерживать их». Если США запустят собственную CBDC, они должны продвигать это демократическое видение.

Этот отчет включает цели политики администрации Байдена-Харриса в отношении потенциальной системы CBDC в США, основанные на приоритетах, изложенных в Исполнительном указе. Например, эти цели гласят, что система CBDC США должна расширять равный доступ к финансовой системе, сохранять роль физических денег и собирать только те данные, которые строго необходимы. Они также отмечают, что CBDC в США должен быть устойчивым, избегая экологических проблем, возникающих в связи с некоторыми цифровыми активами, выпущенными в частном порядке. И они отмечают, что CBDC в США должен быть функциональным и обеспечивать хорошее качество обслуживания клиентов, чтобы все американцы могли действительно извлечь выгоду.

Эти цели политики обеспечивают основу для оценки различных вариантов дизайна для системы CBDC США. 18 вариантов технического дизайна в этом отчете проанализированы в отношении этих целей политики, чтобы политики могли увидеть, как цели политики проявляются глубоко в сорняках вариантов технического дизайна.

Варианты технического и финансового проектирования взаимосвязаны

Правильная технологическая политика часто требует конкретизации обсуждаемой технологии и преследуемых политических приоритетов. Это особенно верно для CBDC, которые может быть сложно оценить, не будучи точным в выборе дизайна, лежащего в основе системы CBDC. Поскольку США обдумывают потенциальное развитие американской CBDC, в этом отчете делается попытка добавить конкретики выбору, который политики могут сделать в отношении деталей базовой технологии, а также общих приоритетов политики.

Хотя CBDC США будет таким же денежным инструментом, как и наличные деньги, важно отметить, что это также будет крупная технологическая инициатива. За последние два десятилетия федеральное правительство развернуло ряд крупных технологических инициатив, извлекая из этого ценные уроки. Многие из этих уроков могут помочь обеспечить достаточную технологическую инфраструктуру, потенциал и опыт в США для создания и обслуживания системы CBDC. Для технических экспертов будет важно тесно сотрудничать с экспертами в области денег и платежных систем, чтобы гарантировать, что система CBDC служит более широким экономическим целям, обеспечивая при этом хорошее качество обслуживания клиентов.

За последние два десятилетия федеральное правительство развернуло ряд крупных технологических инициатив, извлекая из этого ценные уроки. Многие из этих уроков могут помочь обеспечить достаточную технологическую инфраструктуру, потенциал и опыт в США для создания и обслуживания системы CBDC. Для технических экспертов будет важно тесно сотрудничать с экспертами в области денег и платежных систем, чтобы гарантировать, что система CBDC служит более широким экономическим целям, обеспечивая при этом хорошее качество обслуживания клиентов.

Программа исследований и разработок цифровых активов

В соответствии с рекомендацией, содержащейся в отчете, OSTP и Национальный научный фонд возглавят межведомственные усилия по разработке Национальной программы исследований и разработок (НИОКР) цифровых активов. В этой повестке дня высокий приоритет будет отдан продвижению исследований по таким темам, как криптография, которые могут быть полезны для экспериментов и разработок CBDC в Федеральной резервной системе. Эта повестка также будет охватывать темы, менее связанные с CBDC; например, работая с экспертами по защите прав потребителей, он может поддерживать инновации, которые повышают финансовую доступность и справедливость в экосистеме цифровых активов, не подвергая и без того уязвимые в финансовом отношении сообщества большему риску.

Эта повестка также будет охватывать темы, менее связанные с CBDC; например, работая с экспертами по защите прав потребителей, он может поддерживать инновации, которые повышают финансовую доступность и справедливость в экосистеме цифровых активов, не подвергая и без того уязвимые в финансовом отношении сообщества большему риску.

В этой повестке дня НИОКР будет использоваться общегосударственный подход в соответствии с директивой президента о том, чтобы придать первостепенное значение усилиям НИОКР, связанным с CBDC, а также приоритету бюджета на 2024 финансовый год, который требует, чтобы федеральные департаменты и агентства сотрудничали. критические и новые технологии, включая финансовые технологии. Это поможет использовать ресурсы и опыт федерального правительства для решения сложных вопросов, связанных с цифровыми активами.

Этот отчет помогает продвинуть миссию Управления Белого дома по политике в области науки и технологий, которая заключается в максимальном использовании преимуществ науки и техники для улучшения здоровья, процветания, безопасности, качества окружающей среды и справедливости для всех американцев.

Мы с нетерпением ждем продолжения продвижения приоритетов президента Байдена в отношении цифровых активов.

###

Эмитент электронных денег — Службы электронных денег

Эмитент электронных денег — Службы электронных денег — EMI » MoorwandОбеспечьте безопасные операции с электронными деньгами с помощью службы электронных денег Moorwand.

Moorwand — это учреждение электронных денег (EMI), имеющее лицензию FCA, которое может выпускать электронные деньги и предоставлять платежные услуги на всей территории Европейской экономической зоны (ЕЭЗ).

Типы электронных денег

Жесткие и мягкие электронные деньги

Мягкие электронные транзакции (например, с использованием PayPal или кредитных карт) являются обратимыми, то есть пользователи обычно могут отменить транзакцию в течение определенного периода, обычно 72 часа. Жесткие транзакции с электронными деньгами, с другой стороны, необратимы и обычно проводятся через банк. Преимущество этого типа электронных денег заключается в том, что пользователь не может отменить жесткие транзакции, поэтому требуется меньше бумажной работы, что может снизить эксплуатационные расходы.

Жесткие транзакции с электронными деньгами, с другой стороны, необратимы и обычно проводятся через банк. Преимущество этого типа электронных денег заключается в том, что пользователь не может отменить жесткие транзакции, поэтому требуется меньше бумажной работы, что может снизить эксплуатационные расходы.

Идентифицированные и неидентифицированные электронные деньги

Идентифицированные электронные деньги, такие как транзакции по кредитным картам, позволяют эмитенту электронных денег отслеживать платеж и пользователя, который снимает деньги. Неопознанные транзакции электронных денег напоминают традиционные платежи. Это означает, что пользователь снимает деньги из банка и использует их как бумажные деньги. Когда деньги сняты, банк не может их отследить. Этот тип транзакции требует централизованной системы обмена электронными деньгами.

Электронные деньги онлайн и оффлайн

Оффлайн-транзакции с электронными деньгами используют настоящие цифровые деньги, которые не требуют участия банка. Поскольку офлайн-электронные деньги обычно хранятся на чипе, карте или другом носителе, ими может пользоваться любой пользователь той же системы электронных денег. В отличие от офлайн-транзакций, онлайн-транзакции электронных денег требуют подключения к Интернету. Однако этот тип электронных денег также требует, чтобы банк провел транзакцию с третьей стороной.

Поскольку офлайн-электронные деньги обычно хранятся на чипе, карте или другом носителе, ими может пользоваться любой пользователь той же системы электронных денег. В отличие от офлайн-транзакций, онлайн-транзакции электронных денег требуют подключения к Интернету. Однако этот тип электронных денег также требует, чтобы банк провел транзакцию с третьей стороной.

Что такое учреждения электронных денег (EMI)?

Учреждения электронных денег (EMI) — это цифровая альтернатива банкам, работающая через онлайн-платформу и имеющая лицензию на управление транзакциями и выпуск дебетовых карт. Клиенты EMI могут использовать либо платформу, либо выпущенную ими дебетовую карту для проведения платежных операций.

Компания становится авторизованной EMI после приобретения лицензии на электронные деньги или «лицензии на электронные деньги». Эта лицензия разрешает учреждению осуществлять операции с электронными деньгами в дополнение к списку платежных услуг, которые может проводить Уполномоченное платежное учреждение (API).

Организации, занимающиеся электронными деньгами, также обладают большей свободой действий при оплате электронными деньгами, чем платежные организации (PI), и могут хранить электронные деньги столько времени, сколько необходимо.

Поскольку у Moorwand есть британская лицензия на электронные деньги, действующая на всей территории ЕЭЗ, мы уполномочены проводить необходимые вам платежи. Мы остаемся в авангарде платежных инноваций, чтобы предлагать наилучшие услуги электронных денег, адаптированные к вашим потребностям.

Часто задаваемые вопросы

Почему вам стоит работать с Moorwand?

С Moorwand вы получаете опытных экспертов по платежам, которым доверяют некоторые ведущие бренды FinTech, включая StoCard и TradeCore.

Мы связаны с различными процессорами, производителями карт и схемами в экосистеме. Наша команда специалистов по платежам всегда находит время, чтобы прояснить наилучшие варианты, доступные для каждого клиента, с которым мы работаем. Мы отдаем власть в ваши руки.

Мы связаны с различными процессорами, производителями карт и схемами в экосистеме. Наша команда специалистов по платежам всегда находит время, чтобы прояснить наилучшие варианты, доступные для каждого клиента, с которым мы работаем. Мы отдаем власть в ваши руки.

Регулируются ли электронные деньги FCA?

Чем электронные деньги отличаются от других цифровых валют, таких как биткойн и криптовалюты в целом?

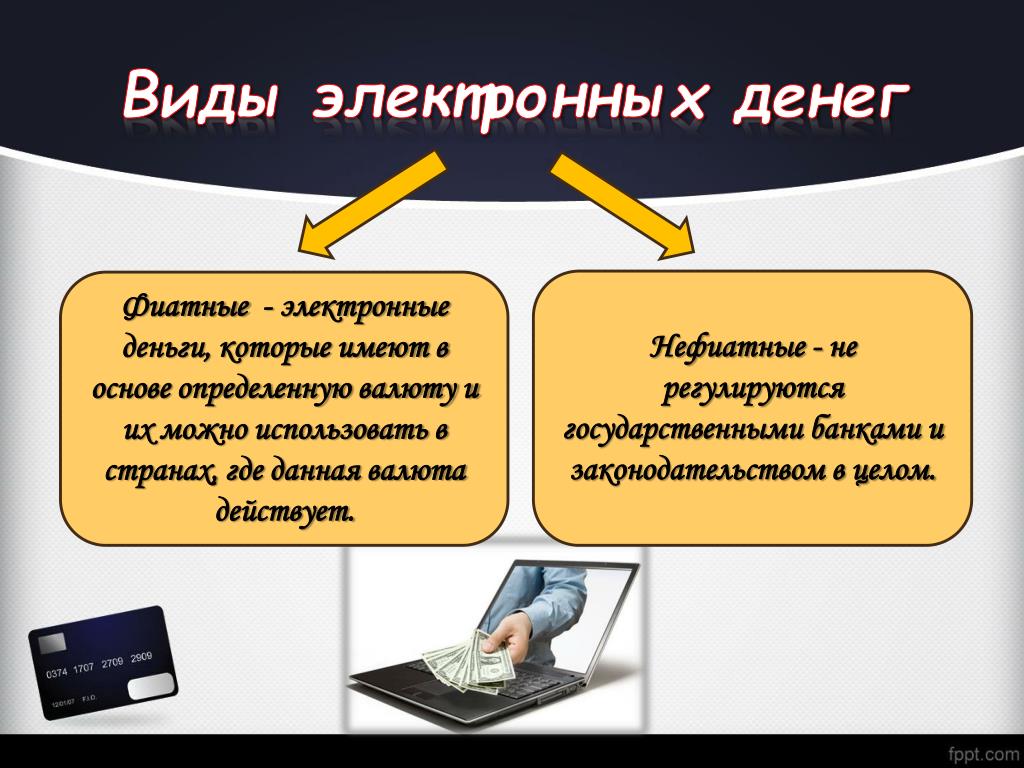

Основное различие между электронными деньгами и другими цифровыми валютами заключается в том, что электронные деньги являются электронным компонентом систем фиатных валют, таких как доллары, фунты стерлингов или евро.

Таким образом, электронные деньги обычно регулируются и контролируются государственной центральной банковской системой. Криптовалюта и другие цифровые деньги не обеспечены какой-либо фиатной валютой. Вместо этого эти валюты получают свою ценность от спроса и предложения, а также доверия к системе. Биткойн — это независимая виртуальная валюта, которая децентрализована и в основном не регулируется.

Таким образом, электронные деньги обычно регулируются и контролируются государственной центральной банковской системой. Криптовалюта и другие цифровые деньги не обеспечены какой-либо фиатной валютой. Вместо этого эти валюты получают свою ценность от спроса и предложения, а также доверия к системе. Биткойн — это независимая виртуальная валюта, которая децентрализована и в основном не регулируется.

В чем разница между электронными деньгами и электронным кошельком?

Электронные деньги служат платежным инструментом, а электронный кошелек — это электронная услуга, в которой пользователи хранят свои платежные инструменты, такие как карты и электронные деньги, для платежных целей.

org/Question»>

org/Question»>В чем разница между электронными деньгами и мобильными деньгами?

В чем разница между организацией электронных денег (EMI) и платежной организацией (PI)?

Насколько безопасны электронные деньги?

Насколько отличаются правила EMI в Великобритании и ЕС?

Положения об электронных деньгах (EMR) ввели в действие вторую Директиву об электронных деньгах (2EMD) в Великобритании. После выхода Великобритании из ЕС FCA разработало технические стандарты строгой аутентификации клиентов, а также общие и безопасные методы связи (SCA-RTS) для применения в Великобритании, а также внесло изменения в свое Руководство.