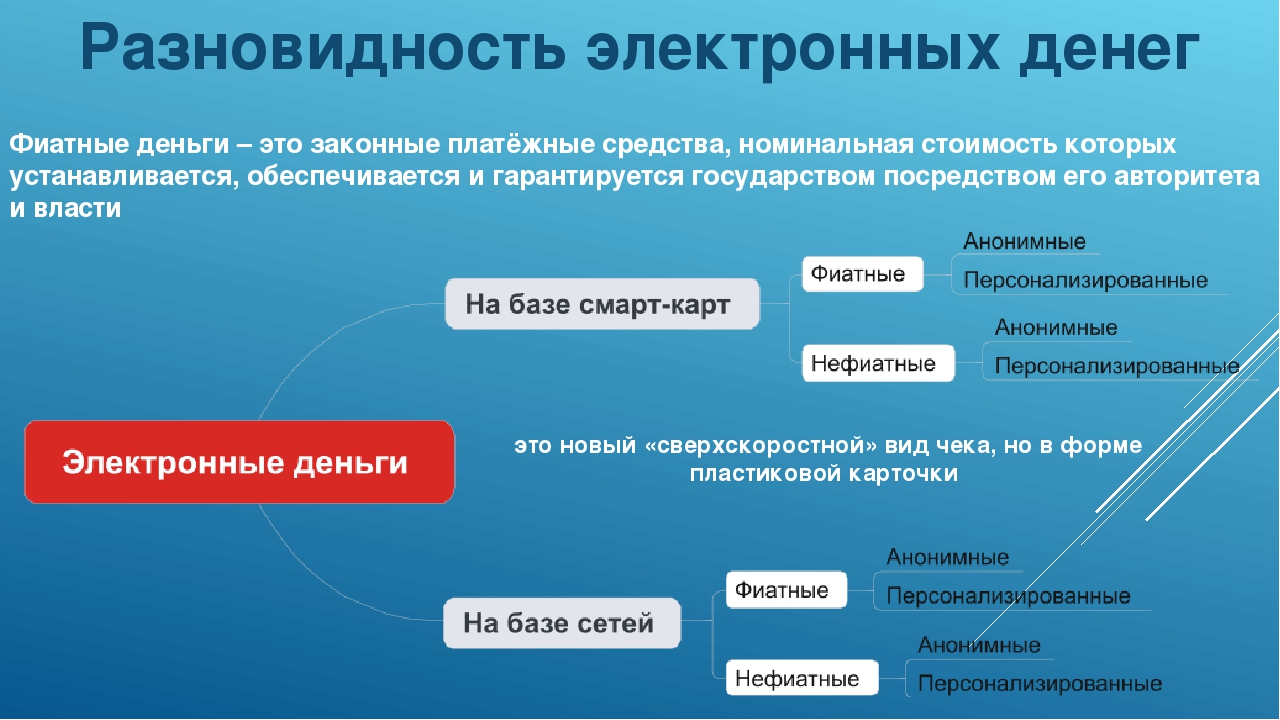

Глоссарий терминов, используемых при информировании физических лиц об условиях осуществления операций с электронными деньгами

Агент – юридическое лицо, индивидуальный предприниматель с которым банк-эмитент заключил договор, согласно условиям которого это лицо распространяет и (или) погашает в установленных законодательством случаях электронные деньги, эмитированные банком-эмитентом, и проводит идентификацию владельцев электронных кошельков. В соответствии с законодательством агенты должны быть резидентами Республики Беларусь и иметь счета в банках-резидентах;

агент по идентификации – юридическое лицо, индивидуальный предприниматель, который по поручению банка-эмитента, банка-агента, банка, погашающего электронные деньги, эмитированные нерезидентом, проводит идентификацию владельцев электронных кошельков и передает названным банкам полученную при идентификации информацию;

банк-агент – банк-резидент, распространяющий и погашающий на территории Республики Беларусь электронные деньги эмитента-нерезидента;

банк-эмитент – банк-резидент, выпускающий электронные деньги в обращение;

владелец электронного кошелька – физическое лицо, которому открыт электронный кошелек;

денежные средства – белорусские рубли и (или) иностранная валюта в наличной и безналичной формах;

держатель электронных денег – физическое лицо, в распоряжении которого находятся электронные деньги;

идентификация владельца электронного кошелька – комплекс мероприятий по установлению определенных законодательством данных о владельце электронного кошелька, а также подтверждению достоверности этих данных;

использование электронных денег – перевод электронных денег между электронными кошельками разных держателей или одного держателя электронных денег в одной системе расчетов с использованием электронных денег, номинированных в одной валюте;

вознаграждение – комиссия (плата) уплачиваемая держателем электронных денег либо владельцем электронного кошелька при проведении операции с электронными деньгами, проведении разбирательства по таким операциям, открытии электронного кошелька, прохождении идентификации, в иных установленных случаях, применяемая в системе расчетов с использованием электронных денег;оператор системы расчетов с использованием электронных денег – организация, обеспечивающая информационно-технологическое и операционное взаимодействие участников данной системы расчетов с использованием электронных денег;

операции с электронными деньгами – эмиссия, распространение, использование, погашение электронных денег;

номер электронного кошелька – уникальный номер, присвоенный электронному кошельку в системе расчетов с использованием электронных денег;

погашение – операция обмена электронных денег на денежные средства;

правила системы расчетов с использованием электронных денег – совокупность норм, устанавливающих права и обязанности участников системы, обеспечивающих взаимодействие эмитента, агентов, оператора системы расчетов с использованием электронных денег, держателей электронных денег при осуществлении операций с электронными деньгами;

предоплаченная карточка – вид электронного кошелька, при использовании которого операции с электронными деньгами осуществляются в соответствии с правилами платежных систем на основе использования банковских платежных карточек, в рамках которых предоплаченная карточка выпущена в обращение;

приобретение электронных денег физическим лицом – покупка физическим лицом электронных денег за денежные средства;

программно-техническое средство – программно-техническое средство, позволяющее агенту совершать операции по приему денежных средств при распространении данным агентом электронных денег банка-эмитента;

распоряжение электронными деньгами держателем электронных денег – использование электронных денег и (или) предъявление электронных денег держателем электронных денег к погашению;

распространение – процесс выдачи агентом электронных денег физическим лицам в обмен на денежные средства;

система расчетов с использованием электронных денег – совокупность определенных законодательством лиц – участников, правил и процедур, обеспечивающих осуществление операций с электронными деньгами с открытием электронных кошельков или без открытия электронных кошельков в случаях, установленных законодательством;

устройство самообслуживания – программно-техническое устройство, позволяющее банку осуществлять прием платежей денежными средствами без участия обслуживающего персонала;

электронный кошелек

эмиссия – деятельность по предоставлению эмитентом электронных денег физическим и (или) юридическим лицам (индивидуальным предпринимателям) в обмен на денежные средства;

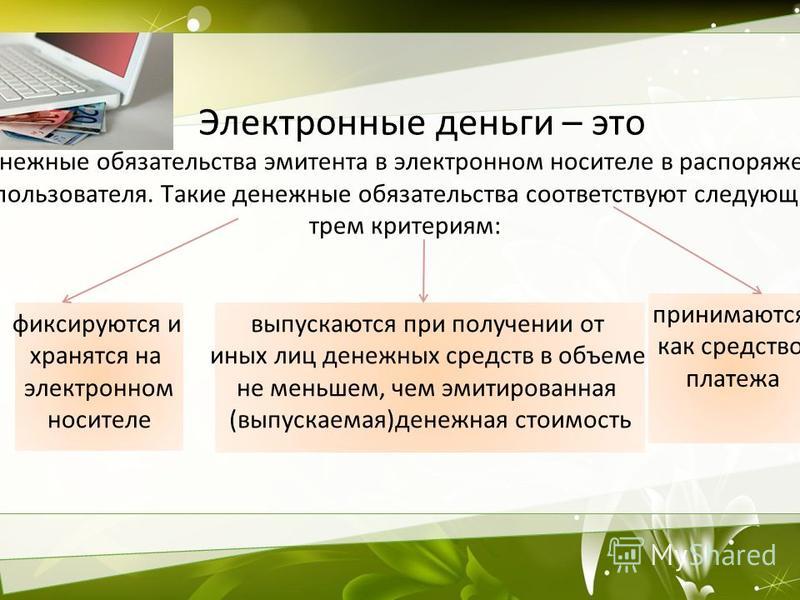

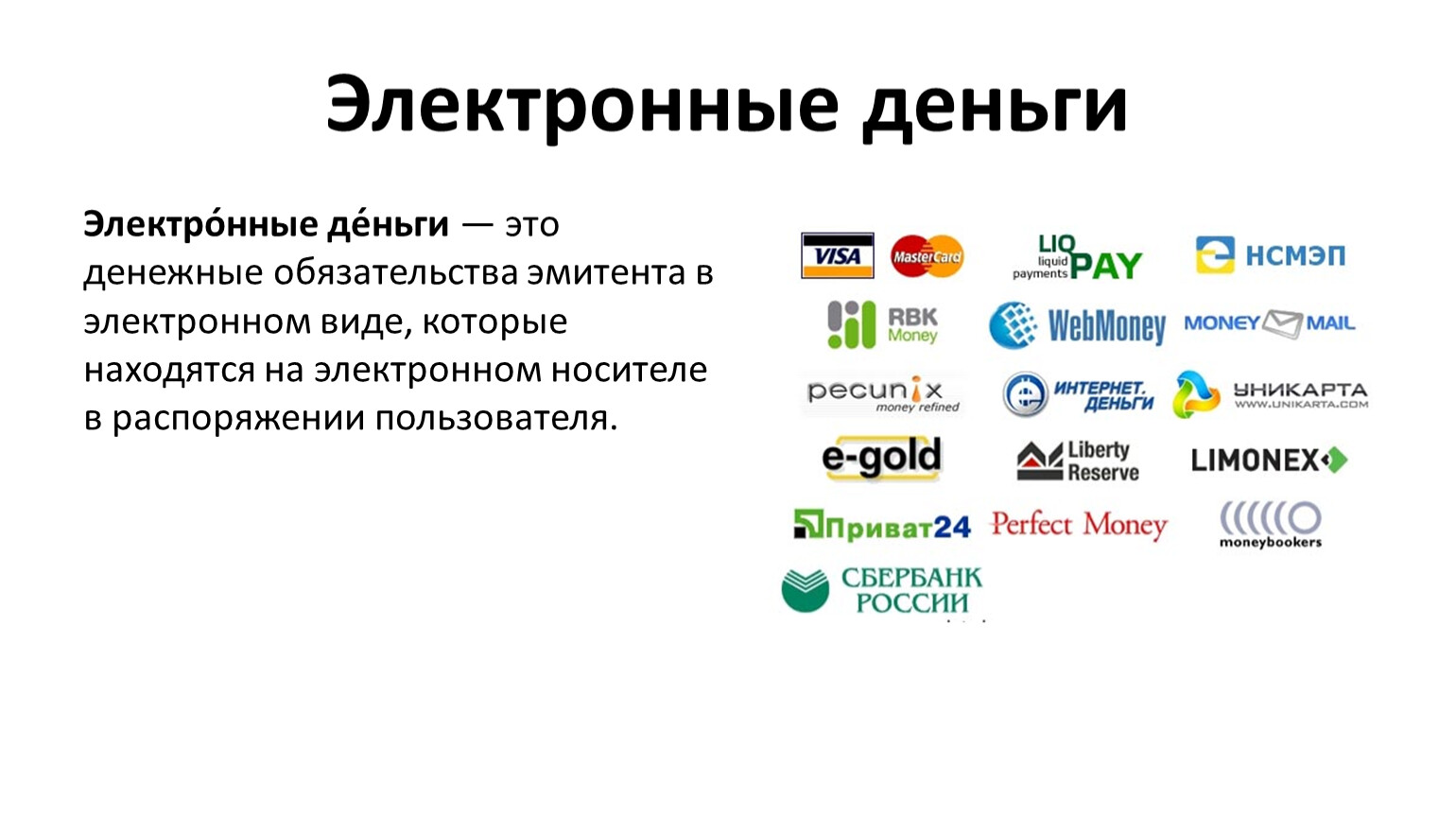

электронные деньги – выпущенные в обращение эмитентом в соответствии с законодательством единицы стоимости, хранящиеся в электронном виде и принимаемые в качестве средства платежа при осуществлении расчетов с данным эмитентом и иными лицами, а также выражающие сумму обязательства эмитента по возврату денежных средств держателю электронных денег при предъявлении данных единиц стоимости;

эмитент – лицо, выпускающее электронные деньги в обращение.

Часто задаваемые вопросы

Часто задаваемые вопросы1. На мое имя оформлен заказ. Выкупать билеты должен именно я? Нужно ли предъявлять паспорт при выкупе билетов?

Билеты за наличный расчет в кассе самовыкупа может выкупить любой человек, назвав номер заказа. Паспорт предъявлять не нужно.

2. Я оплатил/а билеты по безналичному расчету. Выбрал/а способ получения «Самовыкуп». В какие сроки и где мне получить оплаченные билеты?

Оплаченные билеты можно получить в любой день вплоть до даты начала мероприятия, в день мероприятия в том числе.

Оплаченные билеты можно получить в любой из касс КАССИР.РУ в городе Москва.

Кассиру необходимо назвать номер заказа, предъявить паспорт владельца банковской карты, которой производилась оплата заказа, и назвать 4 последние цифры самой карты (по требованию кассира).

Адреса касс с обозначением (касса kassir.ru) здесь

3. Я оплатил/а билеты по безналичному расчету.

Оплаченные по безналичному расчету билеты может получить другой человек, предъявив на кассе доверенность от лица, которое производило оплату (владельца банковской карты или банковской квитанции).

Образец доверенности находится здесь. Также, при получении билетов необходимо предъявить копию паспорта доверителя и доверенного лица, оригинал или копию оплаченной квитанции, в случае оплаты по квитанции через Сбербанк РФ.

4. Являются ли билеты именными?

Нет, билеты на Бланках не именные. Проход на мероприятия осуществляет по штрих-коду или QR коду, которые есть на каждом билете.

5. Купил Электронные билеты на мероприятие, на всех билетах мое имя. Смогут ли пойти мои родственники/друзья по этим билетам? Не возникнет ли проблем при входе?

Электронный билет не является именным, важен штрих-код или QR код для прохода на мероприятие. По электронному билету пойти может любой человек.

Главное, не выкладывать фото/скан билета в социальные сети и не пересылать третьим лицам, во избежание мошеннических действий.

6. Можно ли заказать доставку билетов?

Нет, услуги доставки в компании КАССИР.РУ нет. Можно приобрести билеты в кассе или онлайн на сайте https://msk.kassir.ru/

7. Что такое Сервисный сбор и за что он взимается?

Сервисный сбор — денежные средства, взимаемые с Покупателя, при реализации ему Билета (Бланк строгой отчетности, Электронного билета) за оказываемые Агентом услуги по бронированию, доступу в Систему (в случае приобретения Электронного Билета), оформлению, формированию (печати) и реализации Билетов (Бланк строгой отчетности, Электронных билетов), а также по информационной поддержке Покупателя, посредством Сайта, а равно по иным каналам связи в связи с бронированием, оформлением, формированием (печатью) и реализацией Билетов, отменой, заменой и (или) переносом Мероприятий, а равно по иным вопросам;

8. Есть ли в компании КАССИР.РУ кассы, где можно выкупить билеты без сервисного сбора?

Есть ли в компании КАССИР.РУ кассы, где можно выкупить билеты без сервисного сбора?

Да, если вы покупаете билеты на мероприятия, которые проходят в КЗ Крокус Сити Холл или КЗ Вегас Сити Холл, можно приобрести билеты в кассах без сервисного сбора.

9. Почему срок брони такое короткое время (30-40 минут)? Хочу забронировать определенные места, не успеваю доехать до ближайшей кассы. Как быть?

Срок брони устанавливает организатор мероприятия, либо площадка проведения. Таким образом сокращая процент не выкупа забронированных билетов.

Вы можете приобрести Электронный билет, оплатив картой через Интернет. В этом случае после оплаты билет Вам придет на адрес e-mail, который Вы укажете при оформлении заказа. Если хотите получить билет на Бланке, то можно либо подъехать в кассу и на месте купить билет.

10. При покупке билетов ошибочно выбрал/а не ту дату мероприятия. Можете обменять мне билеты на другую дату?

Обмен билетов мы не производим, это технически невозможно.

Вы можете приобрести нужные Вам билеты, а за уже купленные мы вернем Вам деньги на карту, которой производилась оплата.

Необходимо прислать на адрес [email protected] скан или фото заполненного и подписанного заявления на возврат денежных средств за уже купленные билеты. Шаблон можно скачать на сайте в рубрике «Возврат билетов» https://msk.kassir.ru/pages/refund. Там же ознакомиться с правилами возврата билетов.

11. Купил/а билеты, но по некоторым причинам не могу посетить мероприятие. Могу вернуть билеты и получить денежные средства обратно?

С правилами и порядком возврата денежных средств можно ознакомиться на сайте в разделе «Возврат билетов» https://msk.kassir.ru/pages/refund

12. Купил/а Электронный билет. Хочу поменять на билет на Бланке. Каким образом и где я могу совершить обмен?

Услуга временно не предоставляется!

13. Купил билеты в рассрочку. Куда и как вносить платежи?

По вопросам, связанным с условиями погашения рассрочки, необходимо обратиться в систему кредитования KVIKU, которая предоставляет эту услугу клиентам КАССИР. РУ. Контакты — на сайте https://kviku.ru/

РУ. Контакты — на сайте https://kviku.ru/

14. При покупке билетов online допустил/а ошибку в написании своего электронного адреса, в связи с этим не получил/а билеты. Как исправить адрес почты и получить билеты?

Для того, чтобы мы выслали вам повторно билеты, необходимо прислать единым письмом на адрес [email protected] и

— номер заказа

-ФИО плательщика

— 4 последние цифры самой карты

— правильный e-mail, на который нужно выслать билеты

15. Не хочу получать вашу рассылку. Как отписаться?

Вы можете самостоятельно отписаться от рассылки двумя способами: кликнув на ссылку «отписаться» в теле письма рассылки или же в личном кабинете у нас на сайте, убрав галочку в графе «Получать еженедельную информацию об актуальных культурно-массовых мероприятиях».

16. Как вернуть билеты за отмененное мероприятие?

— Если билеты на фирменных бланках (БСО):

Зрителям, купившим билеты на бланках билетных организаций или площадки в кассах города, деньги будут возвращены в течение 180 дней со дня обращения, но не ранее даты снятия режима повышенной готовности на основании Постановления Правительства РФ от 03. 04.2020 г. №422 (в ред. от 06.06.2020 г. №830, в ред. от 10.08.2020 г. №1203)

04.2020 г. №422 (в ред. от 06.06.2020 г. №830, в ред. от 10.08.2020 г. №1203)

— Если билеты Электронные, купленные онлайн (ЭБ):

Зрителям, купившим Электронные билеты, деньги будут возвращены в течение 180 дней со дня обращения на основании Постановления Правительства РФ от 03.04.2020 г. №422 (в ред. от 06.06.2020 г. №830, в ред. от 10.08.2020 г. №1203)

17. Как вернуть билеты за перенесенное мероприятие? Не могу посетить мероприятие в новую дату/на другой площадке.

— Новая дата известна:

Согласно ПП РФ № 830 от 06 июня 2020 года все билеты (в т.ч. электронные билеты) будут действительны к посещению мероприятия в новую дату, если не указано иное.

В соответствии с п.3 ПП РФ № 830 от 06.06.2020 для посещения мероприятия покупателю не требуется совершать каких-либо действий, связанных с обменом на билеты с актуальной датой/площадкой проведения мероприятия или ваучеры, если не указано иное.

Согласно ПП РФ № 830 от 06.06.2020 года на перенесенное мероприятие возврат денежных средств за купленные билеты не предусмотрен.

— Новая дата неизвестна:

Согласно ПП РФ № 830 от 06 июня 2020 года все билеты (в т.ч. электронные билеты) будут действительны к посещению мероприятия в новую дату. В случае, если организатор мероприятия не позднее 6 месяцев с даты отмены режима повышенной готовности не определил дату и время проведения перенесенного зрелищного мероприятия и не разместил информацию об этом на своем официальном сайте в информационнотелекоммуникационной сети «Интернет», такое мероприятие считается отмененным и организатор обязан осуществить возврат покупателю полной стоимости билета.

Порядок возврата на сайте в разделе Возврат билетов https://msk.kassir.ru/pages/vozvrat

18. Почему меня не проинформировали об отмене/переносе мероприятия?

Информация об отмене/переносе мероприятия отправляется зрителю на адрес электронной почты, указанной при покупке билетов только в том случае, если клиент подписан на e-mail рассылку с сайта https://msk.kassir. ru/, или в некоторых случаях на номер телефона, указанный при оформлении заказа, в виде SMS сообщения.

ru/, или в некоторых случаях на номер телефона, указанный при оформлении заказа, в виде SMS сообщения.

Также, зритель должен самостоятельно отслеживать информацию об изменениях в расписании на сайте в разделе «Изменения в расписании» https://msk.kassir.ru/news/changes

На сайте в разделе Публичная оферта https://msk.kassir.ru/pages/oferta указано:

8.9. Покупатель принимает и соглашается с тем, что официальной информацией, свидетельствующей об отмене, замене или переносе Мероприятия, является информация, предоставленная Организатором/Принципалом Агенту и направленная на контактные данные электронной почты/ телефона Покупателя, (если они предоставлялись Покупателем при покупке Билета) или размещенная на сайте msk.kassir.ru.

как создать кошелек в 2021 году

Что такое электронный кошелек?Что-то подобное, всем привычных нам кошельков, в которых мы привыкли хранить наличные деньги, появилось достаточно давно. Если же говорить о электронных кошельках, то они появились, относительно, недавно. Но уже, на сегодняшний день, многие являются их владельцами.

Электронный кошелек (ЭК) – цифровое хранилище денег, как в национальной валюте, так и в валютах других стран мира. Доступ к ЭК можно получить с помощью компьютера, ноутбука, нетбука, планшета или мобильного устройства, подключенного к интернету.

Какие операции можно осуществлять с помощью ЭК?Что такое электронный кошелек, мы разобрались. Читая определение понятия электронного кошелька, очевидным становится тот факт, что ЭК, в первую очередь, является хранилищем денежных средств. Но лишь одним хранением денег функционал электронного кошелька не ограничивается.

Итак, с помощью кошелька можно оплачивать всевозможные услуги (например, ЖКУ, интернет, мобильную связь и прочее). Можно снимать наличные, в случае необходимости (главное – помнить о комиссиях, которые взимаются в таких случаях).

Также, на кошелек можно получать деньги от третьих лиц. Например, от работодателей за выполненную вами работу. Если необходимо, ЭК можно пополнить и самостоятельно.

Если необходимо, ЭК можно пополнить и самостоятельно.

Также вам будет доступна история денежных операций, выполняемых посредством электронного кошелька. Что достаточно удобно в плане контроля денежных средств.

Виды электронных кошельковВ мировом цифровом «сообществе» существует множество электронных кошельков. Но в Беларуси наиболее известными являются кошельки следующих платежных систем: WebMoney, Яндекс.Деньги, EasyPay, PayPal и QIWI.

О платежной системе Вебмани и о том, как создать электронный кошелек WebMoney, вы можете узнать, перейдя по следующей ссылке.

Если вам интересно ознакомиться с особенностями работы и возможностями PayPal-кошелька в Беларуси, тогда вам стоит перейти по следующей ссылке.

О КИВИ кошельке и о его возможностях вы может прочитать тут.

Если же говорить о электронных кошельках платежной системы EasyPay, то их открытие прекращено с 2017 года. Кстати, платежная система EasyPay является первой белорусской системой электронных денег.

Информацию о кошельках Яндекс.Деньги можно найти просторах нашего интернет-портала Bankchart.by.

Как создать электронный кошелек?На сегодняшний день, создать электронный кошелек не составляет большого труда. Да, процедура регистрации кошелька той или иной платежной системы может чем-то отличаться, но, как правило, она, практически, одинакова.

Как правило, чтобы создать кошелек, на странице регистрации той или иной платежной системы (ПС), вам необходимо будет ввести в соответствующие строки ваши личные данные (ФИО, номер мобильного телефона, адрес, e-mail, национальность и пр.). Что именно вам придется вводить, зависит от ПС.

Также при создании кошелька вам, возможно, придется пройти процедуру верификации. Она осуществляется посредством ввода специального кода, высланного вам смс-сообщением на мобильный телефон.

Также одной из обязательных процедур, при регистрации электронного кошелька, является создание ваших логина и пароля. Процедура сия считается достаточно важной с точки зрения безопасности хранения денежных средств на вашем кошельке. Чем надежнее пароль вы придумаете, тем меньше шансов у злоумышленников воспользоваться вашими деньгами.

Процедура сия считается достаточно важной с точки зрения безопасности хранения денежных средств на вашем кошельке. Чем надежнее пароль вы придумаете, тем меньше шансов у злоумышленников воспользоваться вашими деньгами.

Пришло время поговорить о преимуществах и недостатках электронных кошельков.

Начнем с преимуществ ЭК.

Процедура создания/регистрации ЭК достаточна проста, не требует большого количества времени, специальных знаний или навыков.

Функционал кошелька позволяет как принимать деньги, так и осуществлять всевозможные платежи.

При соблюдении правил пользования, вероятность завладеть вашими деньгами незаконным путем, практически, равна нулю.

Скорость транзакций. Достаточно всего несколько секунд, чтобы перевести средства.

К недостаткам электронных кошельков можно отнести наличие всевозможных комиссий (например, за перевод между кошельками). Также нужно понимать, не везде принимают электронную валюту.

Привязка к интернету делает доступ к деньгам ограниченным. То есть, нет доступа к интернету – нет возможности воспользоваться своим электронным кошельком.

Электронные деньгиВыпускать электронные деньги в Беларуси имеют право лишь банки и небанковские кредитно-финансовые организации.

Установлен порядок использования электронных денег в Узбекистане – Spot

Кто и как может выпускать, как их получить, где использовать, типы кошельков, лимиты и прочее.

Как ранее писал Spot, постановлением правления Центрального банка утвержден порядок выпуска и обращения электронных денег на территории Узбекистана. В пресс-службе регулятора подробно рассказали об этом порядке.

При разработке документа изучалась мировая практика с целью организации деятельности системы электронных денег, обращения электронных денег, управления рисками и обеспечения безопасности в системе электронных денег.

Даны объяснения основным понятиям системы электронных денег, среди которых «обменная операция», «одноэмитентная и многоэмитентная система электронных денег», «предоплаченная карта», «агент системы электронных денег», «электронный кошелёк» и другие:

Оператором системы электронных денег могут быть банк и (или) платежная организация, имеющая соответствующую лицензию.

Расчетным банком системы электронных денег могут быть эмитент или другой банк, заключивший договор с оператором системы электронных денег.

Перед тем, как начать свою деятельность, эмитент направляет в Центральный банк уведомление о начале деятельности по выпуску и реализации электронных денег.

Оператор обеспечивает выполнение транзакций в системе электронных денег, определяет правила в соответствии с договором с эмитентом.

Эти правила должны быть согласованы с эмитентом в одноэмитентной системе электронных денег и со всеми эмитентами в многоэмитентной системе.

Выпуск электронных денег

Это делает эмитент в пределах денежных средств, полученных от физического лица или агента в соответствии с правилами системы электронных денег и договором о выпуске, использовании и погашении электронных денег.

Деньги выпускаются после предоставления физическим лицом наличных или безналичных средств:

Учет денежных средств ведется на специальном расчетном счете, открытом в расчетном банке. Деньги зачисляются на электронный кошелек.

На основе договора с эмитентом или оператором агент системы электронных денег может купить деньги у физических лиц по номинальной стоимости с целью дальнейшей реализации или погашения.

Выпуск электронных денег на территории Узбекистан осуществляется только в национальной валюте.

Эмитент и агент системы электронных денег при выпуске электронных денег выдает владельцу квитанцию или иной документ на бумажном носителе и (или) в электронном виде, подтверждающий факт реализации и приобретения владельцем электронных денег.

Квитанция должна содержать:

- наименование агента, эмитента и оператора;

- время и дату совершения операции;

- порядковый номер операции;

- сумму выпущенных электронных денег;

- идентификационный код электронного кошелька владельца электронных денег;

- размер взимаемой комиссии (если предусмотрено в договоре о выпуске, использовании и погашении электронных денег).

Использование электронных денег

Электронные деньги используются их владельцем — физическим лицом при платежах и иных операциях:

При оплате за реализованные товары, работы и услуги на территории Узбекистана могут быть приняты только электронные деньги, выпущенные на территории Узбекистана.

Электронный кошелек формируется в системе электронных денег для каждого владельца или выдается каждому владельцу в виде предоплаченной карты эмитентом или оператором в соответствии с правилами системы электронных денег, договором о выпуске, использовании и погашении электронных денег и договором между эмитентом и оператором:

Оператор может обеспечить обменные операции электронными деньгами как между разными системами электронных денег, так и внутри многоэмитентной системы электронных денег.

Операции по обмену электронных денег, номинированных в иностранной валюте, выпущенной нерезидентом Узбекистана, осуществляются эмитентом при наличие договора с данным субъектом.

Электронные деньги можно использовать для приобретения товаров, работ и услуг у индивидуального предпринимателя и юридического лица.

Эмитентом или оператором формируются специальные электронные кошельки индивидуальным предпринимателям и юридическим лицам.

Эти электронные кошельки используются только для принятия электронных денег за реализованный товар, оказанную работу или услугу с целью дальнейшего погашения в номинальной стоимости.

Запрещается повторная реализация электронные денег на специальных кошельках индивидуальных предпринимателей и юридических лиц.

Погашение электронных денег

Банк-эмитент обязан погасить электронные деньги, предъявленные их владельцем путем обмена на наличные деньги, либо путем перечисления безналичных денег:

Электронные деньги считаются погашенными их эмитентом с момента зачисления соответствующей суммы денег:

- на банковский счет владельца электронных денег — физического лица либо выдачи ему наличных денег;

- на банковский счет владельца электронных денег — индивидуального предпринимателя или юридического лица.

Эмитентом выдается квитанция о проведении операции по погашению электронных денег владельцу электронных денег на бумажном носителе или в электронном виде.

При прекращении деятельности по выпуску электронных денег эмитент за тридцать дней уведомляет об этом Центральный банк и публикует объявление об этом на своем официальном сайте, также информирует владельцев и других субъектов системы электронных денег о прекращении своей деятельности посредством сообщения в средствах массовой информации, включая электронные СМИ.

Если после истечения установленных эмитентом сроков не поступило обращений от владельцев электронных денег, непогашенные электронные деньги, находящиеся в электронных кошельках владельцев принудительно погашаются.

Для получения принудительно погашенных электронных денег физических лиц эмитенту предъявляются документ, удостоверяющий личность или сведения, содержащие кодовое значение, которое предварительно рассылается эмитентом на адрес, в том числе на электронный адрес, каждого владельца электронных денег.

Вместе с этим, в документе подробно описаны обязательные меры, осуществляемые оператором и эмитентом по обеспечению безопасности и управлению рисками в системе электронных денег.

Планируется создание условий для развития электронной коммерции путем расширения рынка платежных услуг, внедрения современных средств и процедур продажи через интернет, расширения географии и увеличения объема продаж товаров и услуг предпринимателей.

Обратная связь – Макдоналдс в России

* Настоящим я свободно, своей волей и в своем интересе даю согласие на то, что следующие персональные данные: Фамилия, имя, отчество, дата рождения, пол, сведения о местоположении, номер телефона, адрес электронной почты, идентификатор в социальных сетях (в т.ч. Facebook и Вконтакте), AppleID, GmailID, TokenID, а также данные об интернетсеансе (в т.ч. сведения моих поисковых запросах и поведенческой статистике) и интернетустройстве (в т.ч. производитель, модель, версия операционной системы, идентификатор устройств, device ID и иные технические параметры и идентификаторы, в т. ч. IMEI, MACадрес ip-адрес), а также файлы cookie, могут обрабатываться (под обработкой понимаются сбор, запись, систематизация, накопление, хранение, обновление, изменение, использование, обезличивание, уничтожение, передача (предоставление, распространение или доступ) с целью предоставления возможности использования настоящего Интернет-ресурса Макдоналдс в т.ч: предоставления возможности индивидуальной настройки сервисов и функций настоящего интернет-ресурса, предоставления/получения информации (в т.ч. о акциях, конкурсах и стимулирующих мероприятиях), ведения статистики, взаимодействия со мной в ходе использования настоящего интернет-ресурса и/или в ходе использования товаров или услуг Оператора, а также для достижения иных целей, предусмотренных Политикой Оператора в отношении персональных данных.

ч. IMEI, MACадрес ip-адрес), а также файлы cookie, могут обрабатываться (под обработкой понимаются сбор, запись, систематизация, накопление, хранение, обновление, изменение, использование, обезличивание, уничтожение, передача (предоставление, распространение или доступ) с целью предоставления возможности использования настоящего Интернет-ресурса Макдоналдс в т.ч: предоставления возможности индивидуальной настройки сервисов и функций настоящего интернет-ресурса, предоставления/получения информации (в т.ч. о акциях, конкурсах и стимулирующих мероприятиях), ведения статистики, взаимодействия со мной в ходе использования настоящего интернет-ресурса и/или в ходе использования товаров или услуг Оператора, а также для достижения иных целей, предусмотренных Политикой Оператора в отношении персональных данных.

Также настоящим я свободно, своей волей и в своем интересе даю полное и безоговорочное согласие на использование моих данных, указанных выше, для поддержания связи со мной любым способом, включая звонки на указанный мобильный телефон посредством использования телефонной и подвижной радиотелефонной связи, отправку сообщений на указанный мобильный телефон, включая но не ограничиваясь, СМС-сообщений, сообщений посредством WhatsApp, Viber и иных мессенджеров и сервисов, отправку электронных писем на указанный электронный адрес, отправку сообщений в социальных сетях (в т. ч. Facebook и Вконтакте) с целью направления, в том числе, информационных сообщений, оповещения о проводимых акциях, информирования о поступлении новых товаров/услуг, рекламных и информационных рассылок, мероприятиях, скидках, их результатах, для осуществления заочных опросов с целью изучения мнения о товарах/услугах, организациях торговли, высылки новостей и иной информации.

ч. Facebook и Вконтакте) с целью направления, в том числе, информационных сообщений, оповещения о проводимых акциях, информирования о поступлении новых товаров/услуг, рекламных и информационных рассылок, мероприятиях, скидках, их результатах, для осуществления заочных опросов с целью изучения мнения о товарах/услугах, организациях торговли, высылки новостей и иной информации.

Настоящее согласие дано следующим лицам: ООО «Макдоналдс», зарегистрированному по адресу: 115054 г. Москва, улица Валовая, дом 26, ЗАО «Москва-Макдоналдс», зарегистрированному по адресу: 125009 г. Москва, Газетный переулок, дом 17 (далее совместно именуемые «Оператор»), а также ООО «АДВ», зарегистрированному по адресу 123290, г. Москва, 1-й Магистральный туп., д.5А, этаж 1, комн.132Л, офис 9, ООО «Воксис» зарегистрированному по адресу 620026, Свердловская обл., гор. Екатеринбург, ул. Розы Люксембург, д. 19, эт. 4, ООО «Креата Рус», зарегистрированному по адресу 127015, г. Москва, Вятская ул., д. 27, стр. 3, ООО «ИнфоБип» зарегистрированной по адресу: 115191, Москва г, Тульская Б. ул, дом № 11, Эт 5 Пм XIII Ком 1 и иным третьим лицам, привлекаемыми Оператором в вышеуказанных целях. Срок действия настоящего согласия распространяется на период пользования Субъектом персональных данных настоящим интернет-ресурсом и связанными с ними сервисами (но не менее срока существования учетной записи/личной странички пользователя на настоящем интернет-ресурсе) и трех лет по истечении указанного срока, вплоть до достижения целей обработки или до утраты необходимости в достижении этих целей, если иное не предусмотрено федеральным законом.

ул, дом № 11, Эт 5 Пм XIII Ком 1 и иным третьим лицам, привлекаемыми Оператором в вышеуказанных целях. Срок действия настоящего согласия распространяется на период пользования Субъектом персональных данных настоящим интернет-ресурсом и связанными с ними сервисами (но не менее срока существования учетной записи/личной странички пользователя на настоящем интернет-ресурсе) и трех лет по истечении указанного срока, вплоть до достижения целей обработки или до утраты необходимости в достижении этих целей, если иное не предусмотрено федеральным законом.

Настоящее Согласие может отозвано Вами полностью или частично в любой момент посредством направления письменного запроса на почтовый адрес: 115054 г. Москва, улица Валовая, дом 26. Оператор обязуется обеспечить конфиденциальность Ваших персональных данных за исключением случаев, предусмотренных законодательством Российской Федерации.

Ссылка на Политику в отношении обработки персональных данных.

Преобладающая часть безналичных платежей в Республике Армения совершается платежными поручениями, остальная часть — иными инструментами, каковыми являются платежные требования, чеки, карточки.

Платежные поручения

Платежное поручение — этой распоряжение владельца счета (плательщика) своему банку о переводе определенной суммы на счет бенефициара. Это самый распространенный платежный инструмент в Республике Армения. Обусловлено это тем, что он является традиционно применяемым платежным инструментом и имеет почти полностью регламентированную правовую базу.

Платежные поручения клиентов банка на перевод денежных средств в основном применяются в бумажном виде. Однако некоторые банки предлагают своим клиентам новые услуги, такие как представление поручений и т.п. посредством телекоммуникационных систем «Банк – Клиент» (home banking).

В межбанковском секторе кредитные переводы в основном проводятся в электронном виде по системам ЦБ РА.

Платежные требования

В Республике Армения использование платежных требований не имеет широкого распространения среди хозяйствующих субъектов, так как платежное требование являются дебетовым инструментом, которое представляется к платежу со стороны получателя платежа, в случае наличия соответствующих денежных средств на счету у плательщика и его акцептования.

Платежные карточки

Выпуск и обслуживание платежных карточек на территории РА осуществляется, в основном, единой системой карточных платежей АрКа, которая была создана и внедрена по инициативе Центрального банка и действующих на территории РА коммерческих банков. Банки-участники системы выпускают и обслуживают локальные карточки ArCa единой системы карточных платежей АрКа, карточки международных систем Visa и MasterCard. На территории Республики Армения обслуживаются также карточки международных карточных систем DINERS CLUB, AMEX, а также карточки группы HSBC. В рамках единой системы карточных платежей АрКа держатели карточек могут сегодня не только обналичивать деньги через банкоматы, но и оплачивать коммунальные услуги (за газ, воду, телефон, электроэнергию), проверять остатки на своих счетах, осуществлять иные платежи.

В 2003 году единая система карточных платежей АрКа начала предоставлять услуги в виртуальной среде по приему платежей за коммунальные услуги, по продаже предоплаченных телефонных карточек, а в 2004 году обеспечила возможность расплачиваться за покупки в некоторых интернет-магазинах.

По мере развития системы АрКа банки обеспечили обслуживание чиповых карточек международных карточных системы Visa и MasterCard, как посредством POS-терминалов, так и в банкоматах. А со второго квартала 2007 года банки-участники единой системы карточных платежей АрКа стали выпускать не только карточки с магнитной полосой, но и карточки с чипами (смарт-карты).

Центральный банк разработал и принял “Порядок выпуска, обслуживания и обращения платежных карточек на территории Республики Армения, а также осуществления операций платежными карточками”, который устанавливает правила выпуска, обслуживания и обращения платежных карточек на территории Республики Армения, а также осуществления операций платежными карточками.

По инициативе Центрального банка были внесены изменения и дополнения в утвержденный решением Правительства РА от 25-го августа 1998 года номер 525 “Порядок установления требований к документам, обосновывающим расходы, и составления этих документов”, в результате которых были установлены ряд требований к квитанциям, подтверждающим проведение операций с использованием платежной карточки (Слип).

Платежи чеками

На территории Республики Армения дорожные чеки не принимаются в торговых пунктах обслуживания как средство платежа. Их, как правило, можно обналичить только в банках. Некоторые банки принимают дорожные чеки Visa, American Express, Thomas Cook, CitiCorp и выдают по ним наличные драмы или инвалюту по желанию держателя чека. Ряд банков, действующих на территории Республики Армения, принимают также чеки иностранных банков, и оплачивают их после предъявления на инкассо и в случае получения платежа от иностранного банка.

С целью развития и регулирования обращения чеков на территории Республики Армения Центральный банк РА принял “Порядок выпуска, обслуживания и обращения чеков на территории Республики Армения”, который устанавливает порядок и условия выплаты по чекам выписанным на банки и филиалы иностранных банков, действующих на территории Республики Армения, правила заполнения чеков, сроки предъявления чеков, правила инкассирования и получения платежа по чекам.

Электронные деньги

Электронные деньги (e-money) – это платежныe средствa, представленные и обращаемые в электронном виде, которые сегодня находятся в центре внимания всего мира, включая центральные банки, финансовые организации и широкие слои населения.

Электронными деньгами считают денежную стоимость или требование к эмитенту, которое фиксируется и хранится на электронном носителе, и которое эквивалентно объему эмитированных реальных средств (1 единица e-money эквивалента 1 единице реальных денег), принимается как средство платежа другими (помимо эмитента) организациями.

Электронные деньги являются платежным инструментом, который представляет собой денежные средства в электронном виде. Клиент покупает электронную стоимость, которая уменьшается при каждой сделке.

В 2010 году Центральный банк принял положения ЦБ РА “О порядке и условиях предоставления разрешения на выпуск электронных денег, приостановления и прекращения выпуска, и требованиях к эмитентам электронных денег” и “О порядке и условиях выпуска и обслуживания (обращения) электронных денег, требованиях к осуществлению сделок электронными деньгами”. Согласно указанным положениям, исключительным правом выпуска электронных денег обладают действующие на территории Республики Армения банки и лицензированные организации, осуществляющие денежные переводы, получившие разрешение Центрального банка.

Согласно указанным положениям, исключительным правом выпуска электронных денег обладают действующие на территории Республики Армения банки и лицензированные организации, осуществляющие денежные переводы, получившие разрешение Центрального банка.

ФСС — Электронный листок нетрудоспособности

С 1 июля 2017 года по желанию застрахованного лица и с его письменного согласия может быть сформирован электронный листок нетрудоспособности.

Согласно части 5 статьи 13 Федерального закона от 29.12.2006

№ 255-ФЗ «Об обязательном социальном страховании на случай временной

нетрудоспособности и в связи с материнством» назначение и выплата пособий по

временной нетрудоспособности, по беременности и родам осуществляются на

основании листка нетрудоспособности, выданного медицинской организацией в форме

документа на бумажном носителе или (с письменного согласия застрахованного

лица) сформированного и размещенного в информационной системе страховщика

(Фонда социального страхования Российской Федерации (далее – Фонд) электронного

листка нетрудоспособности, подписанного усиленными квалифицированными

электронными подписями медицинского работника и медицинской организации, в

случае, если медицинская организация и страхователь являются участниками

системы информационного взаимодействия по обмену сведениями в целях

формирования электронного листка нетрудоспособности.

Следовательно, электронные листки нетрудоспособности признаются равнозначными листам нетрудоспособности на бумажном носителе.

Кроме того, постановлением Правительства Российской Федерации от 16.12.2017 № 1567 утверждены Правила информационного взаимодействия страховщика, страхователей, медицинских организаций и федеральных государственных учреждений медико-социальной экспертизы по обмену сведениями в целях формирования электронного листка нетрудоспособности.

Для участия в информационном взаимодействии в целях формирования электронных листков нетрудоспособности страхователи могут использовать собственное доработанное программное обеспечение, а также Личный кабинет страхователя, размещенный в сети «Интернет» по адресу: https://cabinets.fss.ru/insurer/.

При этом следует отметить, что Личный кабинет страхователя

не является обязательным инструментом для обеспечения информационного

взаимодействия страхователя и Фонда. Для получения сведений об электронных

листках нетрудоспособности в личном кабинете осуществляется идентификация и

аутентификация пользователей посредством Единой системы идентификации и

аутентификации (ЕСИА).

Для получения сведений об электронных

листках нетрудоспособности в личном кабинете осуществляется идентификация и

аутентификация пользователей посредством Единой системы идентификации и

аутентификации (ЕСИА).

В рамках информационного взаимодействия по электронным листкам нетрудоспособности страхователь запрашивает информацию в информационной системе Фонда по номеру СНИЛС своего работника и представленного им номеру электронного листка нетрудоспособности.

После получения сведений о сформированном листке нетрудоспособности, страхователь вносит в него сведения, необходимые для исчисления пособия, с указанием сведений о страхователе и застрахованном лице и подтверждает их усиленными квалифицированными электронными подписями главного бухгалтера, руководителя и страхователя (в том числе обезличенной).

Работники страхователя в любое время посредством Личного

кабинета получателей услуг, расположенному в сети «Интернет» по адресу:

https://lk. fss.ru/recipient/, могут

уточнить сведения о своих электронных листках нетрудоспособности и информации о

сумме назначенного им пособия по временной нетрудоспособности, по беременности

и родам. Для входа в Личный кабинет получателей услуг используется логин и

пароль, необходимый для входа на Единый портал государственных и муниципальных

услуг.

fss.ru/recipient/, могут

уточнить сведения о своих электронных листках нетрудоспособности и информации о

сумме назначенного им пособия по временной нетрудоспособности, по беременности

и родам. Для входа в Личный кабинет получателей услуг используется логин и

пароль, необходимый для входа на Единый портал государственных и муниципальных

услуг.

Теперь работник предприятия не сможет потерять выданный ему медицинской организацией электронный листок нетрудоспособности, ему не надо будет беспокоится о том, что он может его испортить (помять, порвать и т.п.), а в случаях утери информации о номере своего электронного листка нетрудоспособности зайти в свой личный кабинет и посмотреть необходимую информацию.

Таким образом, электронный листок нетрудоспособности

позволяет создать «прозрачную» систему обязательного социального страхования,

полностью исключает представление застрахованными лицами поддельных листков

нетрудоспособности. У работодателей нет необходимости обеспечивать сохранность

бумажных листков нетрудоспособности – вся информация с момента «открытия»

электронного листка нетрудоспособности хранится в системе Фонда и может

запрашиваться страхователем неоднократно, а при проведении Фондом проверок

страхователей представлять электронные листки нетрудоспособности сотрудникам

Фонда не потребуется.

У работодателей нет необходимости обеспечивать сохранность

бумажных листков нетрудоспособности – вся информация с момента «открытия»

электронного листка нетрудоспособности хранится в системе Фонда и может

запрашиваться страхователем неоднократно, а при проведении Фондом проверок

страхователей представлять электронные листки нетрудоспособности сотрудникам

Фонда не потребуется.

В настоящее время основными российскими разработчиками бухгалтерского программного обеспечения, такими компаниями как «1С», «Тензор» (СБИС), «СКБ «Контур», «Компас-СПб» и корпорацией «ПАРУС» обеспечено взаимодействие работодателей с Фондом по формированию электронных листков нетрудоспособности непосредственно из программных продуктов.

Видеоролик

Инфографика «Вопрос-ответ»

Popcorn исследует набор европейских стейблкоинов e-Money | электронными деньгами | e-Money.com | Октябрь 2021 г.

Электронные деньги продолжают расширять свое присутствие в экосистеме децентрализованных финансов (DeFi). Поэтому мы рады сообщить, что e-Money сотрудничает с Popcorn, проектом DeFi с экологической парадигмой, где пользователи могут получать высокую доходность от криптоактивов, оказывая при этом реальное влияние. Это сотрудничество также предлагает пользователям электронных денег возможность познакомиться с новыми и развивающимися проектами, в протоколах которых есть социальная причина.

Что влечет за собой партнерство?

Это сотрудничество между e-Money и Popcorn предназначено для внедрения набора европейских стейблкоинов e-Money, таких как EEUR, ECHF, ENOK, ESEK и EDKK, в стратегии активов Popcorn, а также для представления обеих экосистем в соответствующих сообществах.

Popcorn позволит пользователям потенциально вносить полностью соответствующие требованиям стейблкоины, обеспеченные активами, в свой протокол и получать конкурентную прибыль, при этом направляя часть своей прибыли на благотворительные и благотворительные инициативы.

Это также позволяет Popcorn использовать сеть электронных денег и продавать свои продукты и услуги более широкой аудитории и расширять свою популярность на европейском рынке.

Дополнительное преимущество Popcorn заключается в том, что он компенсирует выбросы углерода за счет автоматизированного вклада в портфель проектов по лесовозобновлению и секвестрации углерода с незначительными затратами для пользователя. Благодаря сделкам с Popcorn и получению высокой урожайности пользователи будут оказывать положительное воздействие на окружающую среду.

Об электронных деньгах Протокол электронных денег предназначен для выпуска ряда стейблкоинов, обеспеченных процентной валютой, отражающих различные мировые валюты. Каждый токен обеспечен резервом активов, номинированных в его базовой валюте. Электронные деньги в настоящее время поддерживают евро (EUR), швейцарский франк (CHF), шведскую крону (SEK), норвежскую крону (NOK) и датскую крону (DKK) с множеством дополнительных валют, которые будут выпущены в течение года. Проект посвящен полной прозрачности с ежеквартальным аудитом запасов, проводимым Ernst & Young.

Проект посвящен полной прозрачности с ежеквартальным аудитом запасов, проводимым Ernst & Young.

В отличие от большинства существующих стейблкоинов, которые стремятся поддерживать постоянную привязку 1: 1 к своим базовым активам, стоимость обеспеченных валютой токенов e-Money постоянно изменяется в соответствии с процентами, начисленными на резервные активы. Это означает, что держатели получают прибыль от процентов, начисляемых на их активы, пока они надежно хранятся в вашем кошельке. Блокчейн электронных денег поддерживает мгновенные платежи в любом масштабе и включает DEX для упрощения конвертации между валютами. Электронные деньги уже интегрированы с Ethereum и ожидают интеграции с Binance Smart Chain, Cosmos Hub, Avalanche, Polygon и Elrond в 2021 году.

Telegram | Twitter | LinkedIn | GitHub

О Popcorn

Popcorn — это новая экологичная парадигма для DeFi, при которой пользователи могут получать высокие доходы от своих криптоактивов, оказывая при этом реальное влияние. Плата за протокол распределяется не только между держателями токенов POP, но и для воздействия на инициативы, выбранные сообществом.

Плата за протокол распределяется не только между держателями токенов POP, но и для воздействия на инициативы, выбранные сообществом.

Объем богатства, созданного DeFi за 1 год, ошеломляет. Удивительно, но существует почти ноль протоколов, которые распределяют процент дохода на социальное воздействие.Централизованные биржи голубых фишек, такие как Binance и FTX, делают пожертвования благотворительным организациям, однако общие целевые средства пока микроскопичны по сравнению с ежедневным объемом в миллиарды долларов.

Смарт-контракты предоставляют возможность внести социальное благо в DeFi, внося значительный процент комиссионных для создания эффекта. Вот почему мы создали Popcorn. Мы верим в то, что с DeFi можно делать добро.

Веб-сайт | Telegram | Twitter | Github | LinkedIn

Электронные деньги

Электронные деньги (электронные деньги) в широком смысле определяются как электронное хранилище денежной стоимости на техническом устройстве, которое может широко использоваться для осуществления платежей организациям, не являющимся эмитентом электронных денег. Устройство действует как предоплаченный инструмент на предъявителя, который не обязательно вовлекает банковские счета в транзакции.

Устройство действует как предоплаченный инструмент на предъявителя, который не обязательно вовлекает банковские счета в транзакции.

Электронные деньги могут быть аппаратными или программными, в зависимости от технологии, используемой для хранения денежной стоимости.

Аппаратное обеспечение

В случае продуктов на основе оборудования покупательная способность заключается в личном физическом устройстве, таком как чип-карта, с функциями безопасности на основе оборудования. Денежные значения обычно передаются с помощью считывателей устройств, которым не требуется подключение к удаленному серверу в реальном времени.

Программные продукты

Программные продукты используют специализированное программное обеспечение, которое работает на обычных персональных устройствах, таких как персональные компьютеры или планшеты. Чтобы обеспечить передачу денежных ценностей, персональному устройству обычно необходимо установить онлайн-соединение с удаленным сервером, который контролирует использование покупательной способности. Также существуют схемы, сочетающие как аппаратные, так и программные функции.

Также существуют схемы, сочетающие как аппаратные, так и программные функции.

Статистика ЕЦБ по электронным деньгам не делает различий между электронными деньгами на аппаратной и программной основе.

Директива 2009/110 / EC Европейского парламента и Совета от 16 сентября 2009 г. о принятии, преследовании и пруденциальном надзоре за деятельностью учреждений, занимающихся электронными деньгами, создала новую правовую основу для выпуска электронных денег в Европейском союзе.

Статья 2 (1) Директивы определяет « учреждение электронных денег » как юридическое лицо, получившее разрешение на выпуск электронных денег. Кроме того, в соответствии со статьей 2 (2) Директивы, « электронных денег » означает « в электронном виде, в том числе в магнитном виде, хранимая денежная стоимость, представленная претензией к эмитенту, которая выдается при получении средств с целью внесения платежные операции […] , и которые принимаются физическим или юридическим лицом, кроме эмитента электронных денег ». Кредитные учреждения, а также другие финансовые и нефинансовые учреждения могут выпускать электронные деньги.

Кредитные учреждения, а также другие финансовые и нефинансовые учреждения могут выпускать электронные деньги.

Чтобы привести статистику баланса валютно-финансового учреждения (МФО) ЕЦБ в соответствие с новыми определениями, в Регламент ECB / 2008/32 были внесены поправки Регламентом ECB / 2011/12 и Руководством ECB / 2007/9 в соответствии с Руководством ECB / 2011/13. . Данные, соответствующие обновленной схеме отчетности, доступны по состоянию на декабрь 2011 года.

Данные по электронным деньгам, выпущенным МФО еврозоны, начинаются с сентября 1997 года, тогда как национальные данные могут начинаться позже, в зависимости от даты их доступности.Как следствие, поскольку на статистические изменения влияют изменения в составе отчетного населения, статистические изменения агрегированных показателей зоны евро зависят от изменений числа стран зоны евро, по которым имеется статистика электронных денег.

Агрегированная общая эмиссия МФО еврозоны доступна на ежемесячной основе, тогда как национальная эмиссия всеми учреждениями, занимающимися электронными деньгами, доступна только ежегодно.

Непогашенная сумма электронных денег, выпущенных МФО еврозоны, включена в статью «депозиты овернайт» в балансе МФО.

E-Money (это то, что я хочу)

Visa собрала консорциум финансовых учреждений для разработки «Электронного кошелька», спецификаций для недорогих покупок на заправочных станциях, магазинах шаговой доступности, продуктовых магазинах, ресторанах быстрого питания и школах. кафетерии, в дополнение к таким рутинным вещам, как звонки с телефонов-автоматов, плата за проезд по дорогам и мостам, а также видеоигры.

Ситибанк провел тестирование предоплаченных карт в одном из заведений на Лонг-Айленде. Существует вышеупомянутое предприятие по производству смарт-карт компании Electronic Payment Services, которое хочет использовать деньги в своей сети банкоматов.

Существует проект NetCheque, система дебетовых карт, разработанная Институтом информационных наук Университета Южной Калифорнии. И есть Институт информационных сетей, входящий в состав Университета Карнеги-Меллона, чей NetBill также основан на модели дебетовой карты.

Многие транзитные компании рассматривают проездные билеты как монеты для покупки газет и других товаров. Телефонные компании выпускают телефонные карты с аналогичными претензиями.

В Дании Danmont распространил более 100 000 карточек с деньгами на такие вещи, как паркоматы и прачечные самообслуживания.Подобные системы существуют в Португалии и Сингапуре.

Mondex, консорциум, возглавляемый двумя британскими банками, в следующем году представит свою систему цифровой наличности, в которой участвуют около 40 000 держателей карт. Его создатели предполагают, что система будет распространяться по всему миру, поскольку люди вставляют свои смарт-карты в специальные телефоны и кошельки, чтобы проводить транзакции, похожие на наличные, защищенные от несанкционированного доступа, даже за границу. «Он станет повсеместным — это самый дешевый способ перемещения денег», — говорит Дэйв Берч, представитель консультантов проекта Hyperion.«В штате Огайо в разработке находится система смарт-карт для замены чеков на социальные нужды электрическими деньгами. В Государственном университете Манкато в Манкато, штат Миннесота, студентам выдаются« карты MavCards », которые будут использоваться не только для междугородних звонков MCI. звонки и обеды в столовой, но для кассовых услуг, таких как ксерокопирование, торговля и стирка.

В Государственном университете Манкато в Манкато, штат Миннесота, студентам выдаются« карты MavCards », которые будут использоваться не только для междугородних звонков MCI. звонки и обеды в столовой, но для кассовых услуг, таких как ксерокопирование, торговля и стирка.

Наконец, неизбежно появляется Microsoft. В течение нескольких месяцев она незаметно организовывала группу цифровых денег, предположительно, чтобы поставить свой собственный отпечаток на возникающие явления цифровые транзакции.Но в октябре все пошло на убыль, когда она выложила акции на 1,5 миллиарда долларов, чтобы захватить Intuit, Inc., компанию по разработке финансового программного обеспечения, которая решительно двигалась к автоматизации денег. Вместе с выкупом Скотт Кук, президент Intuit, стал исполнительным вице-президентом Microsoft по электронной коммерции, подчиняясь непосредственно председателю Гейтсу, задавая вопрос: будут ли долларовые купюры заменены на доллары?

В результате этой безумной спешки путь к цифровым деньгам — это не столько плавный переходный путь, сколько многополосный клеверный лист с раздражающими поворотами, кругами и тупиками. «Многие люди предполагают, что будет единая форма цифровых денег», — говорит главный технический специалист Microsoft Натан Мирвольд. «Сегодня у нас есть миллионы различных способов проведения финансовых транзакций. Существуют наличные деньги, чеки, кредитные карты, дебетовые карты, перевод денег, дорожные чеки … каждый из них имеет особый смысл. Мы увидим такое большое разнообразие в цифровые деньги «.

«Многие люди предполагают, что будет единая форма цифровых денег», — говорит главный технический специалист Microsoft Натан Мирвольд. «Сегодня у нас есть миллионы различных способов проведения финансовых транзакций. Существуют наличные деньги, чеки, кредитные карты, дебетовые карты, перевод денег, дорожные чеки … каждый из них имеет особый смысл. Мы увидим такое большое разнообразие в цифровые деньги «.

Кавика Дагио, представитель Американской банковской ассоциации в Вашингтоне, округ Колумбия, знаком с этой проблемой и говорит: «Мы можем оказаться в ситуации, аналогичной 1860-м годам — в те дни, когда еще не существовала нынешняя Федеральная резервная система, банковские чеки поддержанные различными учреждениями, не были так широко распространены — они циркулировали и обычно продавались со скидкой.Чартерные банки также печатали частные банкноты. Теперь мы видим, что некоторые учреждения заинтересованы в том, чтобы печатать свои собственные версии электронных денег и следовать своим собственным правилам ».

Что такое электронные деньги (электронные деньги)? — Плюсы и минусы

Что такое электронные деньги?

Электронные деньги (e-money) — это цифровое хранилище средства обмена на компьютеризированном устройстве. Электронные деньги можно использовать для платежных операций как с банковскими счетами, так и без них. Большим преимуществом, конечно же, является система безналичных платежей, которая позволяет быстро и легко переводить деньги любого размера.Электронные деньги играют огромную роль в революции цифровых валют, которая охватила мир.

Электронные деньги: краткий обзор

Европейский центральный банк (ЕЦБ), главный денежно-кредитный орган Европейского Союза, определяет электронные деньги как:

[A] Электронное хранилище денежной стоимости на техническом устройстве, которое может широко использоваться для осуществления платежей организациям, не являющимся эмитентом электронных денег.

Переход к электронной валюте не был монолитным; вместо этого путешествие включает в себя несколько форм электронных способов оплаты, таких как криптовалюты и виртуальные валюты. Последние поддерживаются государственными фиатными валютами, а первые — нет.

Последние поддерживаются государственными фиатными валютами, а первые — нет.

Кроме того, существуют менее известные формы оплаты, которые попадают в другую категорию. Например, Ven — валюта социальной сети, стоимость которой определяется корзиной финансовых инструментов, включая углеродные фьючерсы.

Во всех случаях цель состоит в том, чтобы разработать платежный сервис, удобный для пользователя и способный отправлять средства в реальном времени кому угодно в мире.Tipalti — одна из компаний, специализирующихся на этой форме глобальных продуктов электронных денег.

В более широком смысле, цифровые валюты включают оборудование и программное обеспечение, необходимое для создания, хранения и передачи электронных платежей.

Плюсы и минусы электронных денег

С созданием нового денежного ландшафта электронные деньги имеют несколько преимуществ, в том числе:

- Возможность перемещать деньги быстро, буквально со скоростью света.

- Лучшее ведение документации.

- Международные денежные переводы.

- Возможность перемещать крупные суммы денег без каких-либо физических нагрузок.

Но преимущества всегда имеют свои недостатки. К ним относятся:

- Киберпреступность и новые цифровые формы отмывания денег.

- Пользователи должны иметь минимальный уровень подготовки и знаний, особенно в отношении более сложных форм электронных переводов.

- Некоторые типы электронных денег, в первую очередь криптовалюты, тесно связаны с преступной деятельностью.

- Для осуществления переводов электронных денег требуется как оборудование, так и программное обеспечение.

Криптовалюты: цифровой прорыв

Люди используют деньги, потому что чувствуют себя в безопасности, зная, что какой-то центральный банк поддерживает валюту, которую они используют; таким образом, они считают, что их деньги имеют ценность, потому что правительство где-то в мире заявляет, что они имеют ценность. Криптовалюты перевернули эту модель из-за отсутствия центрального банка. Он полностью обходит правительство, по крайней мере, на время.

Криптовалюты перевернули эту модель из-за отсутствия центрального банка. Он полностью обходит правительство, по крайней мере, на время.

По данным CNBC, некоторые центральные банки рассматривают возможность разработки собственных криптовалют. Хотя Венесуэла пыталась создать свою собственную, ее нефтедобыча не достигла успеха. Если и когда произойдет эта революция, мы получим гибридные валюты.

На данный момент у нас есть традиционные криптовалюты, которые могут функционировать как электронное средство платежа; хотя это действительно зависит от страны. В Соединенном Королевстве, например, Управление финансового надзора (FCA) постановило, что криптовалюты, такие как биткойн, являются «обменными токенами» и не подпадают под его регулирование.

Отсутствие регулирования представляет собой новую проблему, которая на самом деле довольно старая: отмывание денег. Чтобы снизить этот риск, биткойн-транзакции записываются в блокчейн, который является публичным реестром. Транзакции невозможно стереть, что помогает создать прозрачную форму регулирования.

Транзакции невозможно стереть, что помогает создать прозрачную форму регулирования.

Электронные денежные переводы

Движение денег — вот где действительно сияют электронные деньги. Золотые слитки и даже монеты и банкноты необходимо физически перемещать и хранить, и чем больше денег нужно перемещать, тем больше это бремя.Но электронные деньги предлагают совершенно другой вид платежных услуг, с возможностью перемещать любую сумму без какого-либо фрахта.

Оплата может быть произведена несколькими способами:

- Дебетовые карты, карты предоплаты и кредитные карты позволяют быстро и просто расплачиваться в торговых точках. Чип-карты и другие виды смарт-карт делают эти электронные транзакции более безопасными.

- Виртуальные платформы, такие как PayPal, предоставляют способы перевода средств без использования банковского счета.Деньги можно отправлять физическим лицам, а не предприятиям, как в случае с кредитными картами и аналогичными платежными инструментами.

- Мобильные телефоны создали еще один способ отправки электронных денег. С помощью совместимого электронного устройства теперь можно отправлять мобильные платежи любому, у кого есть адрес электронной почты или номер мобильного телефона.

- Телефоны и карты с возможностью связи ближнего поля (NFC) предоставляют возможность совершать бесконтактные платежи за считанные секунды для максимального уровня безопасности, удобства и безопасности.

Учреждения, работающие с электронными деньгами

Финансовые учреждения, работающие с электронными деньгами, включают банки, которые обрабатывают транзакции, и небанковские компании, которые создают аппаратное и программное обеспечение, используемое для движения цифровых денег. Например, Ally Bank может обрабатывать электронный перевод средств, который происходит через приложение Zelle на мобильном телефоне.

Учреждения электронных денег также включают организации, как государственные, так и частные, которые создают криптовалюты. Иногда эти учреждения электронных денег остаются совершенно неизвестными.

Иногда эти учреждения электронных денег остаются совершенно неизвестными.

Кроме того, существуют цифровые кошельки, в которых хранятся различные типы электронных денег, проверяются учетные данные пользователя и выполняются различные другие полезные функции для повседневного управления деньгами.

Электронные деньги — будущее

Лошадь и повозка не пережили появление автомобиля. Точно так же банкноты и монеты не переживут рассвет цифровых денег. Преимущества новой технологии намного перевешивают недостатки.Переход того стоит.

Emoney и что нужно знать

ICAEW создал справочную таблицу электронных денег, чтобы помочь предприятиям и их консультантам понять, подходят ли такие счета для их нужд.

Малые и средние предприятия и индивидуальные предприниматели испытывают ограничения при открытии коммерческого банковского счета в традиционном банке, будь то сборы, структура бизнеса или более ограниченное количество поставщиков по сравнению с личными счетами. Более поздние участники рынка включают учреждения электронных денег (EMI), которые предлагают услуги бизнес-банкинга (а не бизнес-банковский счет) через счета электронных денег. Эти предложения могут быть решением для некоторых предприятий, но важно понимать, будут ли они соответствовать вашим потребностям.

Более поздние участники рынка включают учреждения электронных денег (EMI), которые предлагают услуги бизнес-банкинга (а не бизнес-банковский счет) через счета электронных денег. Эти предложения могут быть решением для некоторых предприятий, но важно понимать, будут ли они соответствовать вашим потребностям.

Что такое электронные деньги?

Электронные деньги (электронные деньги) — это деньги, обычно хранящиеся на счете пользователя, к которым можно получить доступ с помощью карты или электронного устройства, такого как мобильный телефон, и которые можно использовать для оплаты товаров и услуг.Более часто называемый «цифровым» или «электронным кошельком», он также включает любую «магнитно-хранимую денежную ценность», такую как платежные карты и даже жесткие диски компьютеров.

EMI авторизованы и регулируются Управлением финансового надзора (FCA) и могут выпускать электронные деньги и предоставлять связанные платежные услуги, включая переводы и платежи в иностранной валюте.

Бизнес электронных денег ранее был связан с эмитентами, которые выходили за рамки регулирования, поскольку предоплаченные карты могли использоваться только для ограниченных целей, то есть в одной розничной сети.

Уполномоченные платежные учреждения (API), которые аналогичным образом регулируются FCA, также могут предоставлять платежные услуги, такие как денежные переводы и переводы в иностранной валюте, но эти фирмы не могут удерживать средства клиентов, не имея платежных инструкций для их дальнейшей передачи.

Таким образом,Электронные деньги в некотором отношении действуют как банковский счет. Однако есть различия, о которых вам нужно знать, выбирая, подходит ли такая учетная запись для ваших нужд.

Как ваши деньги хранятся на счете электронных денег

Банки имеют разрешения, позволяющие им принимать депозиты от клиентов и использовать эти деньги, в том числе ссужать их заемщикам и получать проценты. Банк должен гарантировать, что он сохраняет достаточную ликвидность, чтобы клиент мог снимать средства по запросу.

Когда фирма, занимающаяся электронными деньгами, получает деньги в обмен на выпуск электронных денег, она должна охранять полученные деньги и не может давать их в ссуду. Он может сделать это, разделив деньги либо на специальный защитный счет, который хранится отдельно от собственных денег фирмы, либо инвестируя их в безопасные, ликвидные активы с низким уровнем риска, которые были одобрены FCA и хранятся на отдельном счете у хранителя. .Реже фирма может иметь страховой полис или банковскую гарантию для защиты средств.

Фирмы, занимающиеся электронными деньгами, имеют это ограничение на использование средств из-за их более низких требований к капиталу и более мягкого режима регулирования, чем в отношении банков.

Почему так важны требования к капиталу

Требования к капиталу удерживают банки от чрезмерного риска и помогают обеспечить их платежеспособность в случае шоков. После мирового финансового кризиса требования к капиталу банков были повышены.Фирмы, занимающиеся электронными деньгами, менее жестко регулируются, хотя в последнее время FCA усилило надзорную деятельность в этой области. Фирмы, занимающиеся электронными деньгами, как правило, новее и, несмотря на рост числа клиентов, не имеют большой репутации. Однако более ограниченная деловая деятельность и правила обеспечения безопасности означают, что требования к капиталу для этих фирм менее обременительны, чем для банков.

Фирмы, занимающиеся электронными деньгами, как правило, новее и, несмотря на рост числа клиентов, не имеют большой репутации. Однако более ограниченная деловая деятельность и правила обеспечения безопасности означают, что требования к капиталу для этих фирм менее обременительны, чем для банков.

Преимущества счета электронных денег

- Учетные записи поставщиков цифровых услуг могут иметь меньшую комиссию за транзакции, хотя вы будете платить больше за снятие наличных и депозиты (некоторые поставщики взимают от 1 до 3 фунтов стерлингов за депозит, в зависимости от конкретной услуги)

- Доступ к некоторым платежным сервисам, которые могут быть недоступны в крупном банке

- Инновационные банковские функции онлайн и через приложения, упрощающие управление счетами

- Счета можно открыть очень быстро

- Мультивалютные счета получить проще

- Учетные записи могут взаимодействовать с другими службами, такими как пакеты бухгалтерского учета.

Ограничения счета электронных денег

- Если ваша компания работает с наличными деньгами и чеками, счет электронных денег может ограничивать или ограничивать эти транзакции, и может быть более целесообразным вносить и снимать средства в крупном банке. Сначала проверьте договоренности, поскольку некоторые новые банки принимают чеки и наличные только в ограниченном количестве (или через почтовые отделения)

- Отсутствие кредитов и гарантий, включая овердрафты и займы

- Может быть пределом остатков или количества транзакций в заданный период времени

- Остатки недоступны для защиты в рамках схемы компенсации финансовых услуг (FSCS)

Обратите внимание, что некоторые цифровые услуги могут быть доступны клиентам интернет-банков или через цифровые предложения крупных банков.

Как защищены деньги на счетах электронных денег?

Как отмечалось выше, деньги, хранимые поставщиками электронных денег для клиентов, должны быть разделены на специальные счета, которые хранятся отдельно от собственных средств фирмы, чтобы в случае банкротства фирмы администратор мог оперативно распределить наличные деньги.

FCA вводит дополнительные требования для EMI в отношении гарантий гарантий, чтобы пользователи могли больше доверять этим фирмам.Однако, если фирма, занимающаяся электронными деньгами, потерпит неудачу, остатки не будут иметь права на компенсацию в соответствии с FSCS. Любые деньги, не возвращенные в процессе администрирования, будут потеряны.

Напротив, в случае банкротства банка соответствующие клиенты получают страхование FSCS на сумму до 85 000 фунтов стерлингов. Это может быть доступно для банковских счетов малого бизнеса, и те владельцы бизнеса, которые работают через компанию с ограниченной ответственностью или LLP, могут требовать отдельно для бизнеса и любых личных активов, которые они имеют в банке. Тем не менее, индивидуальные торговцы будут ограничены одним требованием в размере 85 000 фунтов стерлингов.

В случае сомнений обратиться за советом

Члены ICAEW, аффилированные лица, студенты ICAEW и сотрудники соответствующих компаний, имеющих доступ к фирмам-членам, могут обсудить свою конкретную ситуацию с Технической консультационной службой по телефону +44 (0) 1908 248 250 через веб-чат.

Отчет о рынке электронных денег в Юго-Восточной Азии показывает, что технические фирмы подрывают деятельность банков

Несмотря на экономический спад на фоне COVID-19, платежи электронными деньгами растут по крайней мере на трех крупных рынках Юго-Восточной Азии из-за популярности пополняемых кошельков, предлагаемых популярной электронной коммерцией и фирмы по вызову пассажиров.Технологические фирмы, сочетающие коммерцию с платежами, будут стремиться расширить свое господство с электронных денег на электронные банковские операции.

Согласно последнему отчету S&P Global Market Intelligence о рынке электронных денег в Юго-Восточной Азии, Небанковские организации обогнали банки в качестве основных поставщиков платежей в Индонезии и демонстрируют высокие темпы роста на Филиппинах, в то время как банки остаются доминирующими в Сингапуре, Малайзии и Таиланде. В отчете рассматривается использование трех популярных розничных платежных инструментов в регионе: дебетовые и кредитные карты; электронные деньги, включающие пополняемые карты предоплаты и цифровые кошельки; и межбанковские переводы в реальном времени. Он показывает, что основным инструментом безналичных платежей для повседневных транзакций в Юго-Восточной Азии являются электронные деньги, которые относятся к предоплаченной денежной стоимости, хранящейся и переводимой в электронном виде с использованием карт или электронных кошельков.

Он показывает, что основным инструментом безналичных платежей для повседневных транзакций в Юго-Восточной Азии являются электронные деньги, которые относятся к предоплаченной денежной стоимости, хранящейся и переводимой в электронном виде с использованием карт или электронных кошельков.

Щелкните здесь, чтобы прочитать полный отчет о рынке электронных денег в Юго-Восточной Азии на платформе MI.

Платежи электронными деньгами в регионе, за исключением Филиппин, выросли до 26 миллиардов долларов в 2019 году с 15 миллиардов долларов в 2018 году. Индонезия превзошла Таиланд как крупнейший рынок электронных денег в регионе, зарегистрировав платежи на 10 миллиардов долларов.Платежи электронными деньгами в Таиланде составили 9 миллиардов долларов, в Малайзии — 4 миллиарда долларов, а в Сингапуре — 2 миллиарда долларов. В 2020 году объем платежей электронными деньгами, вероятно, вырастет в Индонезии, Малайзии и Таиланде.

Платежи электронными деньгами в регионе, за исключением Филиппин, выросли до 26 миллиардов долларов в 2019 году с 15 миллиардов долларов в 2018 году. Индонезия превзошла Таиланд как крупнейший рынок электронных денег в регионе, зарегистрировав платежи на 10 миллиардов долларов. Платежи электронными деньгами в Таиланде составили 9 миллиардов долларов, в Малайзии — 4 миллиарда долларов, а в Сингапуре — 2 миллиарда долларов.В 2020 году объем платежей электронными деньгами, вероятно, вырастет в Индонезии, Малайзии и Таиланде.

E-money прокси для финтех-платежей

Популярные технологические компании с различными бизнес-интересами в регионе инвестируют в электронные кошельки. Низкое распространение традиционных безналичных инструментов требует от фирм предоставить потребителям доступ к жизнеспособному инструменту для выполнения цифровых транзакций. Таким образом, предоставление платежей и других финансовых услуг стало центральным в их усилиях по привлечению клиентов.

Grab Holdings Inc., Sea Ltd. и Ant Group Co. Ltd. входят в число компаний, занимающихся электронными деньгами, с наибольшим географическим охватом, предлагая платежи как минимум в шести странах Юго-Восточной Азии. У них есть лицензии на электронные деньги для проведения платежей в большинстве этих стран. Например, у Sea есть лицензии на электронные деньги в Малайзии, Таиланде, Индонезии, на Филиппинах и во Вьетнаме. Grab работает с внутренними партнерами по электронным деньгам в Таиланде, Индонезии и Вьетнаме, а также имеет лицензии на электронные деньги в Таиланде, Малайзии и на Филиппинах.В Сингапуре они пользуются временным освобождением от владения платежными лицензиями.

У них есть лицензии на электронные деньги для проведения платежей в большинстве этих стран. Например, у Sea есть лицензии на электронные деньги в Малайзии, Таиланде, Индонезии, на Филиппинах и во Вьетнаме. Grab работает с внутренними партнерами по электронным деньгам в Таиланде, Индонезии и Вьетнаме, а также имеет лицензии на электронные деньги в Таиланде, Малайзии и на Филиппинах.В Сингапуре они пользуются временным освобождением от владения платежными лицензиями.

Рост цифровых платежей в регионе совпадает с потреблением онлайн-сервисов, таких как поиск автомобилей и электронная коммерция. В отличие от США, где технологические компании, ориентированные на платежи, такие как PayPal Holdings Inc. и Square Inc., становятся шлюзами для онлайн- и офлайн-торговли, обработка платежей в регионе Юго-Восточной Азии в значительной степени является продолжением услуг по вызову пассажиров, электронной коммерции и другие цифровые сервисы.Крупные компании по прокату автомобилей и электронной коммерции в регионе действуют как компании, занимающиеся финансовыми технологиями.

Для технологических компаний электронные деньги являются привлекательной точкой входа в финансовые услуги без бремени банковских правил. Преобладание небанковских организаций в качестве эмитентов электронных денег во всем регионе делает электронные деньги хорошим посредником для платежей в сфере финансовых технологий.

Небанковские организации составляют большинство держателей лицензий на электронные деньги в Индонезии, Малайзии и Таиланде, в основном предлагая электронные кошельки. Только на Филиппинах банки имеют больше лицензий на электронные деньги, чем небанковские организации, но разрыв между филиппинскими банками и небанковскими организациями быстро сокращается.С октября 2019 года количество небанковских организаций, выпускающих электронные деньги, выросло до 24 с 14 на Филиппинах, в то время как количество небанковских организаций упало до 27 с 30. В Сингапуре по крайней мере 126 небанковских организаций выпускают электронные деньги без регулирующих лицензий из-за временного освобождение, предоставленное центральным банком.

По сумме транзакций небанковские организации либо крупнее банков, либо растут быстрее.

На долюнебанковских организаций приходилось 72% объема платежей электронными деньгами в Таиланде в 2019 году. В Малайзии три небанковских организации — Boost, GrabPay и Touch ‘n Go — в совокупности представляют большую часть доли рынка, по данным центрального банка страны, с совокупной долей рынка. клиентская база составляет 21 миллион и объединенная сеть из более чем 400 000 торговцев.

Банки теряют влияние в сфере электронных денег на фоне растущей популярности мобильных услуг, предлагаемых технологическими фирмами. Сокращение возможностей банков в области электронных денег также может быть вызвано сдвигом в потребительском банкинге в сторону продвижения продуктов с более высокой маржой, таких как кредитные карты. Кроме того, регулирующие меры по продвижению межбанковских переводов в режиме реального времени в некоторых странах дали банкам новый способ помочь наладить платежные отношения с клиентами и продавцами.

Индонезия — ключевой рынок для технологических компаний

Рынок электронных денег Индонезии растет быстрее, чем рынок других крупных стран Юго-Восточной Азии, но возможности для замены наличных денег на архипелаге гораздо шире, чем в Сингапуре, Малайзии и Таиланде.Медленные темпы выпуска кредитных карт в стране могут означать, что безналичные платежи Индонезии будут все больше склоняться в пользу кошельков с хранимой стоимостью.

В Индонезии банки исторически преобладали в платежах, предлагая предоплаченные карты населению, в основном не охваченному банковскими услугами. В 2018 году на PT Bank Central Asia Tbk, который является крупнейшим банком по рыночной капитализации, и на государственные банки PT Bank Mandiri (Persero) Tbk и PT Bank Rakyat Indonesia (Persero) Tbk приходилась большая часть транзакций с электронными деньгами.

Однако, поскольку люди все чаще используют мобильные телефоны, банки не смогли расширить свое лидерство в области предоплаченных карт до мобильных платежей. Согласно данным Банка Индонезии, около 54% непогашенной стоимости средств на счетах электронных денег было размещено в небанковских организациях на конец 2019 года по сравнению с 36% в конце 2018 года.