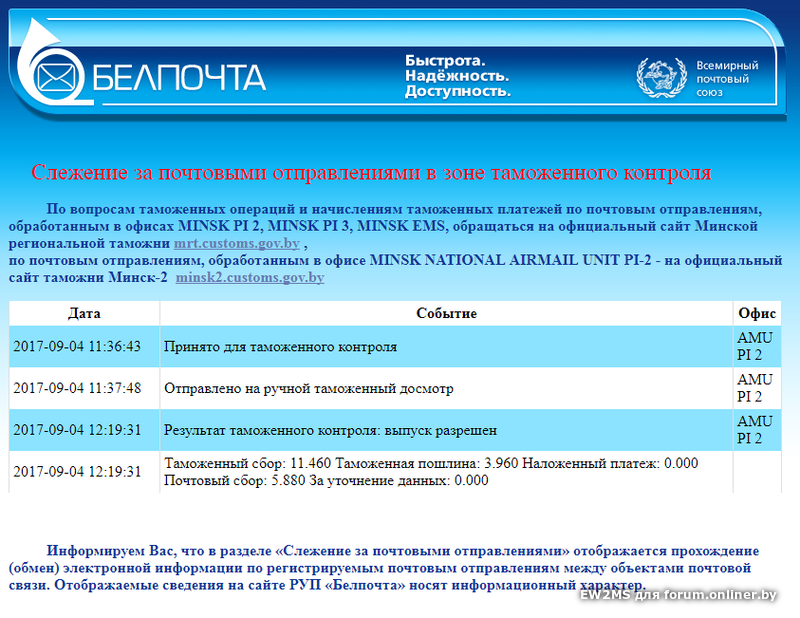

Налог на посылки в Беларусь

Данный калькулятор посчитает пошлину которую придётся заплатить за международные посылки прибывающие в Беларусь. Особо актуально для посылок из таких интернет магазинов как AliExpress, Amazon, eBay и др.

Введите стоимость посылки и укажите валюту в которой указана стоимость посылки:

Цена посылки

Укажите номинал валютыЕвроДоллар СШАБелорусские рублиРоссийские рублиУкраинские гривныКазахский тенгеВалюта

Вес посылки, кг

Расчёт пошлины:

Отправить ссылку в:

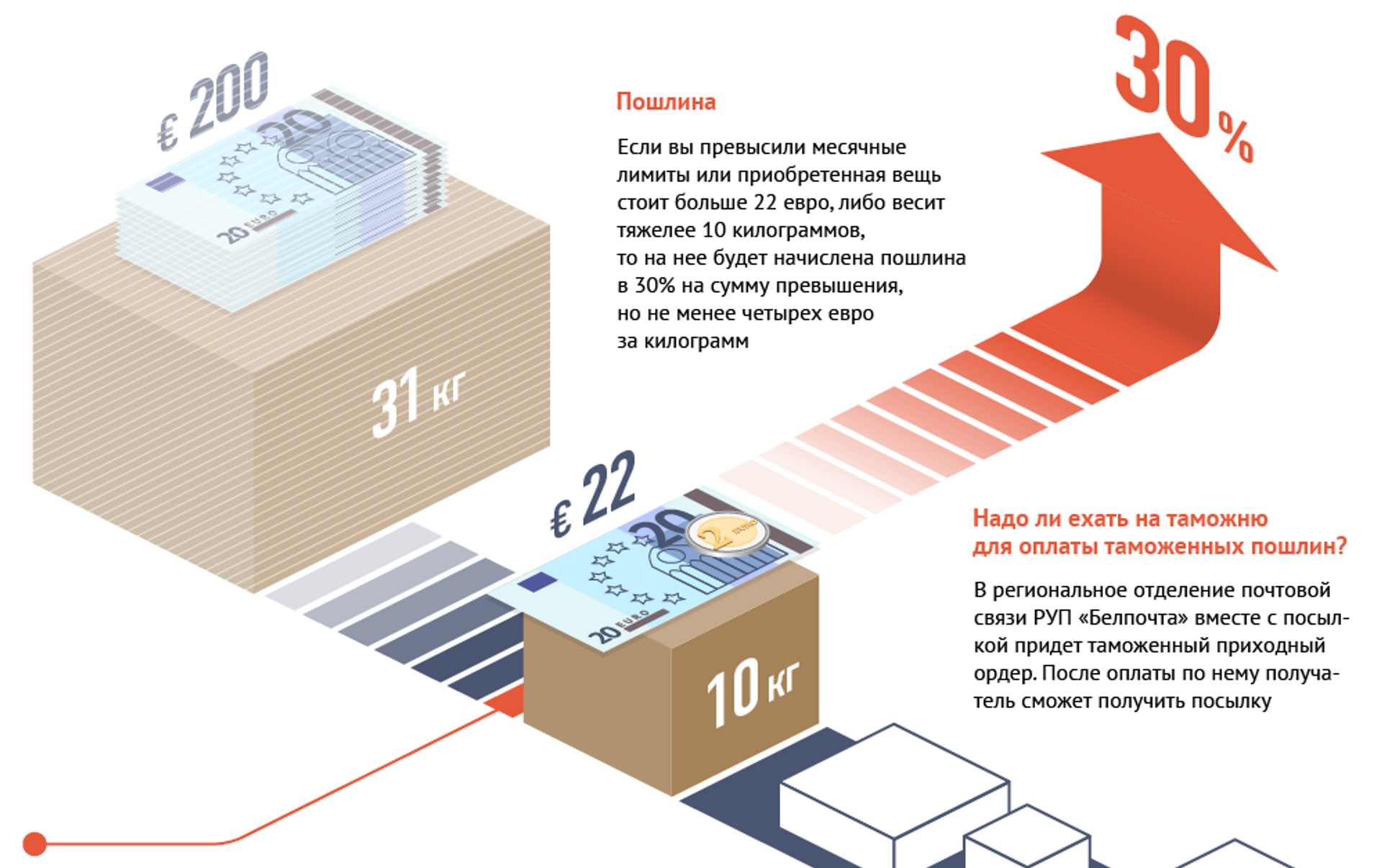

В Беларуси для зарубежных посылок действует установленная с 1 января 2020 года пошлина в размере 15 % на сумму превышающую безналоговый лимит в 22 €.

Так же налогом облагаются все посылки превышающие по весу 10 кг. В таком случае придётся как минимум заплатить по 2 евро за каждый килограмм перевеса.

Как расчитывается пошлина на посылки в Беларусь

Посылка дешевле 22 евро и легче 10 кг

Если ваша посылка стоит меньше чем 22 евро и весит меньше 10 кг, то для вас ничего не насчитают.

Посылка дороже 22 евро и по весу не превышает 10 кг

В таком случае будет начислена пошлина 15 % на сумму превышающую 22 €

П = (Ст — 22) × 15 ÷ 100

- П — пошлина (в евро)

- Ст — стоимость посылки в евро

- 22 — необлагаемый минимум 22 €

- 15 — 15 % пошлина

- 100 — 100 %

Посылка дешевле 22 евро но по весу более 10 кг

В таких случаях применяется норма 2 евро за каждый килограмм + 5 евро фиксированный сбор.

П = (Вес — 10) × 2 + 5

- П — пошлина (в евро)

- Вес — вес посылки в кг

- 10 — 10 кг установленный необлогаемый вес

- 2 — пошлина 2 € за 1 кг перевеса

- 5 — фиксированный таможенный сбор 5 €

Посылка дороже 22 евро и по весу более 10 кг

В таких случаях пошлина составляет 15 % от стоимости превышающей 22 евро, но не менее чем 2 евро за каждый килограмм сверх установленного лимита в 10 кг плюс фиксированный таможенный сбор 5 евро.

Получается считаем пошлину по двум предыдущим формулам и в результат берём то значение которое больше.

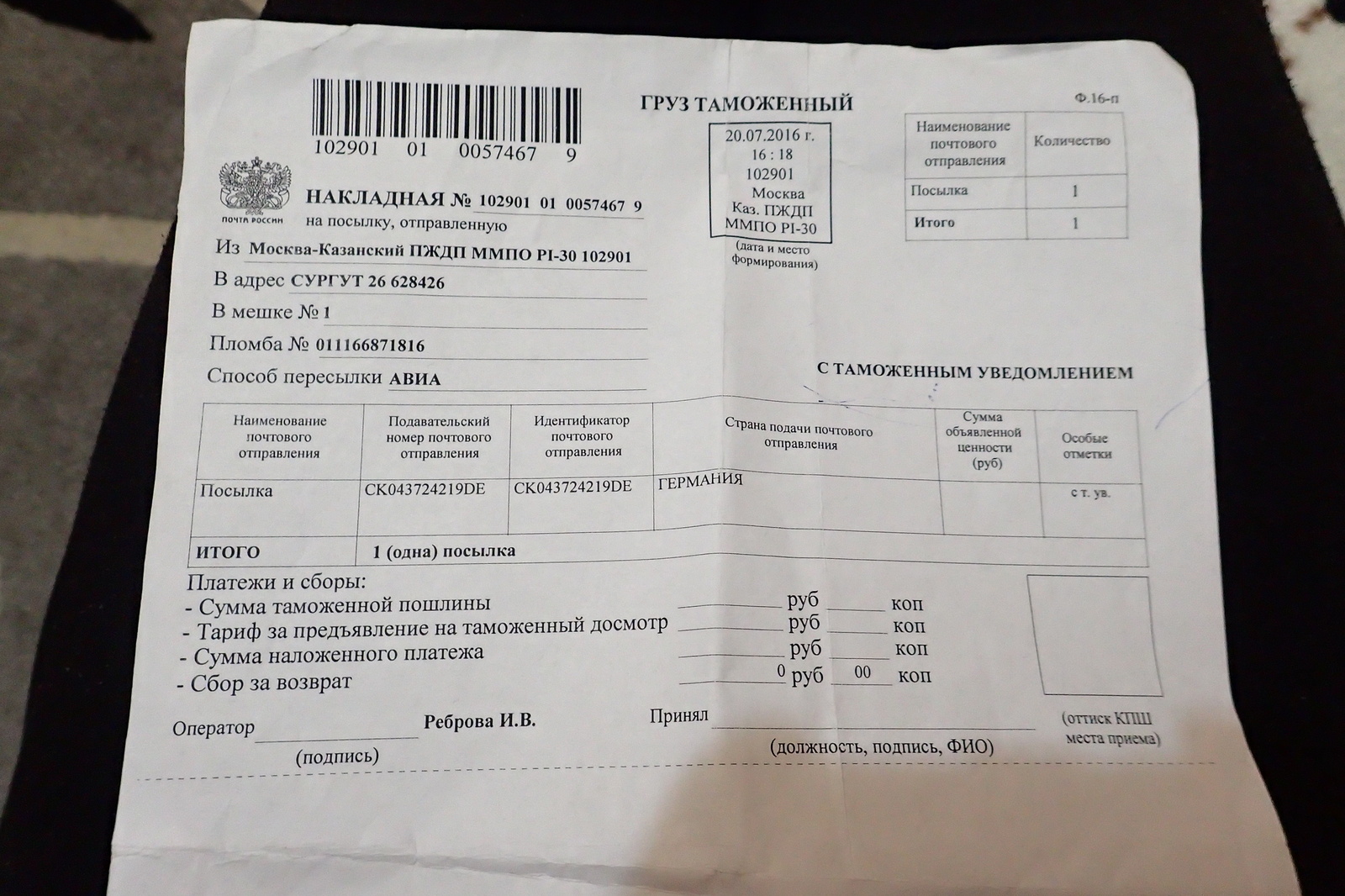

Оплата насчитанной пошлины

Согласно нормам закона, операторы почтовой связи и экспресс-перевозчики признаются налоговыми агентами. Они занимаются начислением и уплатой пошлин для зарубежных посылок.

Если к вашей посылке во время прохождения таможенного контроля не возникло ни каких притензий, то вам ничего делать не нужно и оплатить сумму пошлины вы сможете при получении посылки в Белпочте или в той логистической службе которая непосредственно занимается доставкой вашей посылки.

Похожие калькуляторы:

Налог на посылки в Россию

Налог на посылки в Украину

Войдите чтобы писать комментарии

Как и кому придется платить пошлину на зарубежные посылки?

Напомним, с 14 апреля лимиты на международные посылки для личного пользования уменьшат — максимальная сумма заказа составит не более 22 евро и весом не более 10 килограммов. Сегодня белорусы могут беспошлинно получать из-за границы посылки для личного пользования на сумму до 200 евро в месяц (независимо от количества покупок) и весом до 31 килограмма. Если этот объем превышен, то нужно платить ввозную таможенную пошлину с суммы превышения и таможенный сбор.

Сегодня белорусы могут беспошлинно получать из-за границы посылки для личного пользования на сумму до 200 евро в месяц (независимо от количества покупок) и весом до 31 килограмма. Если этот объем превышен, то нужно платить ввозную таможенную пошлину с суммы превышения и таможенный сбор.

Прямую линию с ГТК по новым лимитам провели журналисты finance.tut.by

Что будет с посылками, которые заказаны до 14 апреля?

Вопрос: Можно ли заказывать несколько посылок в месяц на одного человека, чтобы в совокупности получилось не более 22 евро в месяц, или можно будет только одну посылку заказывать?

— Беспошлинный лимит по стоимости (22 евро), а также весу (10 кг) отражает суммарную величину всех международных почтовых отправлений (МПО) в календарный месяц. Иными словами, в рамках указанных норм могут быть ввезены несколько посылок.

Вопрос: В какой момент будет считаться, что посылка поступила из-за границы — в момент поступления на таможню или на почту? Ведь это порой совсем разные сроки. И получить на почте можно одновременно товар, заказанный в разный период, и не уложиться в лимит, хотя каждая посылка в отдельности его не превышала.

И получить на почте можно одновременно товар, заказанный в разный период, и не уложиться в лимит, хотя каждая посылка в отдельности его не превышала.

— Таможенными органами принимается во внимание дата регистрации посылки на складе временного хранения. Указанная дата не может измениться. В соответствии с пунктом 4 статьи 160 ТК ТС посылки помещаются на временное хранение в течение 3 часов после их предъявления таможенному органу по прибытии в места (учреждения) международного почтового обмена.

Вопрос: Будут ли начисляться пошлины на посылки, которые были отправлены, например, в марте, но придут после 14 апреля?

— Да, будут, если таможенная стоимость пересылаемых товаров превышает установленные нормы беспошлинного ввоза в 22 евро.

Пример. Заказано три посылки, их стоимость 22 евро, 5 евро и 1 евро соответственно. Все посылки приходят в разное время, но в один месяц. Посылку в 22 евро забираем без проблем. Что будет с остальными? Какие пошлины и сборы придется оплатить при получении оставшихся двух? Конкретно интересует вопрос с таможенным сбором в 5 евро и оплатой услуг почты.

Ответ ГТК: Предположим, что общий вес трех посылок до 10 кг. После беспошлинного выпуска посылки стоимостью 22 евро в отношении последующих посылок, поступивших в адрес того же физического лица, подлежат уплате таможенные пошлины и таможенный сбор за совершение таможенных операций за каждую посылку.

В отношении второго международного почтового отправления будут подлежать уплате таможенные платежи в размере около 6,5 евро: 5 евро (таможенная стоимость товаров) х 30% + 5 евро (таможенный сбор). Сумма таможенных платежей в отношении третьей посылки составит около 5,3 евро: 1 евро х 30% + 5 евро (таможенный сбор).

Вопрос: Допустим, до вступления указа в силу 5 апреля я получил международное почтовое отправление на сумму 30 евро. По прежним правилам уплачивать пошлину не нужно. А после 14-го числа в апреле мне придет еще одно МПО стоимостью 10 евро. Будет ли на него начислена пошлина? Ведь закон не может иметь обратную силу и МПО, полученные до 14-го апреля, не должны учитываться в сумму 22 евро.

— Подпунктом 1.1 пункта 1 указа № 360 предусмотрено, что периодом учета фактов пересылки физическому лицу товаров для личного пользования является календарный месяц. Данный подход не был изменен указом № 40.

В рассматриваемой ситуации до момента вступления в силу указа № 40 вы уже получили в апреле товары на сумму 30 евро. Следовательно, после вступления в силу указа № 40 вами уже была использована за апрель месячная норма в 22 евро и 10 кг.

«Сам ничего не покупал, родственники прислали подарок»

Вопрос: Как будут облагаться пошлинами, налогами посылки (подарки) из-за границы (в нашем случае из США) от близких родственников? На какую сумму они смогут высылать нам подарки и как часто?

— Каких-либо особенностей (отдельных норм) по пересылке указанной категории товаров (подарков) указом № 40 не установлено.

Вопрос: Допустим, мои родители живут в США, выиграли Green Card, присылают мне посылку (одежду, посуду и т.п.), стоимость вещей нигде не указана. Надо ли мне платить пошлину, ведь я же сам ничего не покупал, валюта из страны не вывозилась?

Надо ли мне платить пошлину, ведь я же сам ничего не покупал, валюта из страны не вывозилась?

— Да, в случае превышения норм, установленных указом № 40. В соответствии с частью второй пункта 1 статьи 316 ТК ТС исчисление сумм таможенных пошлин, налогов производится на основании сведений о стоимости товаров, указанных в документах, предусмотренных актами Всемирного почтового союза и используемых в таможенных целях.

В то же время в соответствии с пунктом 2 статьи 361 ТК ТС в случае отсутствия у физического лица, перемещающего товары для личного пользования, оригиналов документов, подтверждающих сведения о стоимости подарка, и наличия у таможенного органа обоснованных причин полагать, что представленные сведения и (или) документы не являются достоверными, таможенная стоимость таких товаров будет определена таможенным органом самостоятельно на основании имеющейся в его распоряжении ценовой информации на аналогичные товары, в том числе на основании данных, указываемых в каталогах иностранных фирм, осуществляющих розничную продажу аналогичных товаров.

Как будут оценивать вещи, купленные на распродажах?

Вопрос: Акционный товар был приобретен за 20 евро. Посылка пришла через две недели или месяц, стоимость этого товара на сайте продавца указана уже в 35 евро. Как таможня будет действовать по факту оценки стоимости? Какие сведения надо предъявлять?

— Физическое лицо вправе доказывать достоверность сведений, представленных для определения таможенной стоимости. Для этого ему необходимо представить документы, подтверждающие заявленную стоимость (договор, спецификация, счет-фактура, товарный

Что делать, если продавец неправильно укажет стоимость товара?

Вопрос: Иногда случается так, что китайский продавец завышает стоимость товара в декларации. Например, я покупаю вещь стоимостью 22 евро,т.е. фактически заплатил 22 евро — сумму, не превышающую лимит, а в декларации указана стоимость, к примеру, в 40 евро. Как я смогу доказать, что эта посылка стоит именно 22 евро? Можно ли предоставить скриншоты?

— Если получатель не согласен со стоимостью, указанной отправителем, он имеет право не получать такое МПО и информировать оператора почтовой связи о необходимости его возвращения в место (учреждение) международного почтового обмена, в котором осуществлялся выпуск. После этого получатель может обратиться письменно в таможенный орган и приложить оригиналы документов, подтверждающих стоимость пересылаемых товаров.

После этого получатель может обратиться письменно в таможенный орган и приложить оригиналы документов, подтверждающих стоимость пересылаемых товаров.

При несогласии с таможенной стоимостью, определяемой таможенным органом для расчета таможенных платежей, получатель товара вправе предоставить в таможенный орган документы, на основании которых может быть определена таможенная стоимость пересылаемого товара (договор, спецификация, счет-фактура, товарный чек, квитанция об оплате и другие).

В качестве дополнительных документов таможенным органом могут быть приняты интернет-каталоги с публично размещенной информацией о стоимости пересылаемых товаров, распечатки страниц банковских переводов и прочее.

Можно ли заказывать несколько посылок на один адрес для разных людей?

Вопрос: Хотела бы уточнить, каким образом таможенные органы планируют разграничивать получателей? По Ф. И. О., адресу получателя, карте, с которой прошла оплата?

— Нормы беспошлинного ввоза, установленные указом № 40, распространяются на товары для личного пользования, пересылаемые в МПО в течение календарного месяца в адрес одного получателя, являющегося физическим лицом, находящимся на территории Республики Беларусь. Следует учесть, что согласно подпункту 2.2 пункта 2 статьи РЕ 106 «Условия приема посылок» Регламента почтовых посылок (Акт Всемирного почтового союза) в качестве адресата может указываться только одно физическое или юридическое лицо.

Следует учесть, что согласно подпункту 2.2 пункта 2 статьи РЕ 106 «Условия приема посылок» Регламента почтовых посылок (Акт Всемирного почтового союза) в качестве адресата может указываться только одно физическое или юридическое лицо.

Таким образом, одно физическое лицо в течение календарного месяца может получить беспошлинно МПО на сумму, эквивалентную не более 22 евро и общим весом не более 10 кг, либо несколько МПО в месяц, если они не превысят указанные лимиты.

Вопрос: Не будет ли считаться превышением лимита, если заказываемый товар из Китая приходит на один и тот же адрес на каждого из членов семьи (сын 6 лет, мама и я). На каждого можно заказывать на 22 евро в месяц?

— Указанная норма рассчитывается для каждого получателя при поступлении товаров в его адрес. В том числе и на несовершеннолетних.

Вопрос: Возможна ситуация, когда одна посылка задержится, а другая поступит раньше. В результате стоимость посылок за месяц может превысить 22 евро. Можно ли как-то избежать уплаты пошлины на основе квитанций об оплате, из которых будет видно, что товар заказан был в разное время и стоимость заказанных посылок не превышает 22 евро в месяц?

— Законодательством определено, что таможенными органами принимается во внимание дата регистрации документов, представленных в соответствии с таможенным законодательством Таможенного союза для помещения таких товаров на временное хранение. Иной порядок исчисления указанного срока законодательством не предусмотрен.

Иной порядок исчисления указанного срока законодательством не предусмотрен.

Где оплатить пошлины и сборы?

Вопрос: А если посылка все-таки превышает стоимость в 22 евро, где оплачивают налог на нее? На почте при получении или надо ехать куда-то и платить?

— Таможенные платежи нужно оплатить в почтовом отделении, в котором будет выдаваться международное почтовое отправление. О необходимости уплатить таможенные платежи сообщит оператор почтовой связи.

Пример. Заказал внешний винчестер стоимостью 90 долларов (или 82 евро). Какую пошлину придется уплатить в данном случае?

— Если стоимость пересылаемого в МПО товара для личного пользования составляет 90 долларов (что в пересчете составило 82 евро) и вес не превышает 10 кг и в течение календарного месяца в адрес данного физического лица не пересылались иные товары, то сумма подлежащих уплате таможенных платежей будет рассчитана следующим образом: (82 евро — 22 евро) х 30% + 5 евро (таможенный сбор за совершение таможенных операций), — и составит 23 евро.

Вопрос: Что будет, если я превышу лимит и не захочу платить и забирать посылку?

— При отказе получателя оплатить начисленные таможенные платежи МПО будет возвращено отправителю.

Вопрос: Если стоимость посылки указана в российских рублях, то какой будет применяться курс евро? Нужно ли будет платить пошлину, если за время доставки товара сумма превысила беспошлинный лимит за счет роста российского рубля к евро?

— Курсы доллара США и евро к валюте государства — члена ЕАЭС применяются на день регистрации таможенного приходного ордера.

Вопрос: Будут ли действовать новые лимиты на посылки из ЕАЭС?

— МПО, пересылаемые между государствами — членами ЕАЭС, считаются внутрисоюзными почтовыми отправлениями и не подлежат таможенному контролю. В отношении них не совершаются таможенные операции.

Возврат по гарантии. Нужно ли платить?

Ситуация, когда товар приезжает в ненадлежащем качестве и продавец высылает товар повторно. Надо ли будет платить во второй раз пошлину? Например, я купил фотоаппарат за 100 долларов с гарантией продавца в 2 года. Он сломался до введения ограничения в 22 евро и был отправлен продавцу для замены или ремонта. Фотоаппарат возвращается в Беларусь после вступления указа № 40 в силу. Будет ли начислен налог?

Надо ли будет платить во второй раз пошлину? Например, я купил фотоаппарат за 100 долларов с гарантией продавца в 2 года. Он сломался до введения ограничения в 22 евро и был отправлен продавцу для замены или ремонта. Фотоаппарат возвращается в Беларусь после вступления указа № 40 в силу. Будет ли начислен налог?

— Изъятий в отношении какой-либо категории товаров, в том числе высылаемых повторно продавцом в связи с исполнением своих договорных обязательств по гарантийному ремонту или обслуживанию, данным указом не установлено.

В данном случае таможенными органами будет учитываться таможенная стоимость и вес товаров, доставленных в адрес физического лица в МПО в течение календарного месяца.

В случае отправки товаров для гарантийного ремонта или замены без последующей уплаты ввозных платежей необходимо подтвердить, что именно эти товары были ранее ввезены, и поместить их под таможенную процедуру переработки вне таможенной территории. После этого товар можно отнести на почту для пересылки продавцу.

Входят ли в лимит услуги курьера по доставке посылки?

Вопрос: Если делать покупку через интернет-магазин на сумму меньше 22 евро (допустим 20 евро) и весом менее 10 кг, но доставка будет стоить 5 евро, а, следовательно, суммарно выходит 25 евро, будет ли считаться, что лимит указа № 40 будет превышен и придется платить пошлину?

— В соответствии с частью второй пункта 1 статьи 361 ТК ТС при ввозе товаров для личного пользования физическими лицами на таможенную территорию ЕАЭС в таможенную стоимость товаров не включаются расходы по перевозке и страхованию товаров до их прибытия и после их прибытия на такую территорию.

Пример. Пришла посылка, на ней написано 60 евро: товар стоит 32 евро, а доставка — 28 евро, вес посылки — 8 кг. С какой суммы будет браться пошлина?

Ответ: Весовая норма беспошлинного ввоза (10 кг) не превышена. Стоимость доставки не учитывается. Сумма подлежащих уплате таможенных платежей, исчисленных исходя из таможенной стоимости, составит 8 евро в эквиваленте: (32 — 22 евро) x 30% + 5 евро (таможенный сбор) = 8 евро.

Время, стоимость и таможенные сборы

Факты и цифры об электронной коммерции в Беларуси

Годовой ВВП на душу населения

Общая численность населения в настоящее время

Ежедневные пользователи Интернета

Стоимость доставки и курьеры в Беларусь

Easyship предлагает широкий спектр курьерских услуг и услуг по доставке в Беларусь. Свяжите свою собственную учетную запись курьера или используйте наши предварительно оговоренные тарифы, чтобы показать самые быстрые, дешевые и оптимальные варианты доставки для каждого клиента.

От:

США

Средняя стоимость:

32,88 доллара США

Среднее время доставки:

11 рабочие дни

Откуда:

Гонконг

Средняя стоимость:

407,83 гонконгских доллара

Среднее время доставки:

13 рабочие дни

Откуда:

Сингапур

Средняя стоимость:

87,99 сингапурских долларов

Среднее время доставки:

7 рабочие дни

Откуда:

Австралия

Средняя стоимость:

72,48 австралийских долларов

Среднее время доставки:

6 рабочие дни

Советы и информация по доставке в Беларусь

Получите полезные советы и информацию о доставке в Беларусь. Перед отправкой узнайте о государственных праздниках и нерабочих днях.

Перед отправкой узнайте о государственных праздниках и нерабочих днях.

Мы эксперты в Беларуси

Платформа Easyship упрощает доставку. Начните уже сегодня с нашими предварительно оговоренными тарифами.

Лучшие курьерские службы при доставке в Беларусь включают, Почта Гонконга — AirMailTracking, Почта Сингапура — авиапочта & Прямая ссылка — MMP.

При отправке в Беларусь убедитесь, что вы надежно упаковали посылки. Смотрите наше руководство.

Популярные платформы электронной коммерции в Беларуси: ебей , Shopify & Мадженто.

Способы оплаты, используемые в Беларуси: Банковская карта и наложенный платеж

Некоторые продавцы в Беларуси предоставляют покупателям бесплатную доставку.

Суббота и воскресенье считаются нерабочими днями. В эти дни вы можете столкнуться с задержкой ваших отправлений.

Государственные праздники также считаются нерабочими днями. Пожалуйста, обратитесь к официальной странице государственных праздников страны, чтобы узнать конкретные даты праздников.

Налог на импорт и таможенные сборы в Беларусь

country.duties-taxes.intro-paragraph-one

Беларусь рассчитывает с использованием метода CIF, что означает, что импортные пошлины и налоги рассчитываются на основе стоимости импортируемых товаров, а также стоимости доставки. Нажмите здесь, чтобы узнать, как рассчитать таможенные сборы или используйте наш калькулятор, чтобы увидеть сборы.

Подробная информация о пошлинах и налогах для Беларуси

Валюта: белорусский рубль (BYR)

Метод расчета: CIF

Налоги и пошлины рассчитываются на цену продукции и стоимость доставки

Налоговый порог: 22 евро

Налог (НДС/НТУ): 20%

Порог пошлины: 22 евро

Категории продуктов с импортной пошлиной

На отправления в заказе будут взиматься соответствующие пошлины по этой ставке.

Мы делаем все возможное, чтобы эта информация была максимально точной, но эта информация может измениться в любое время.

Калькулятор налогов и пошлин

Отгрузочные документы в Беларусь

Международная доставка требует большого количества документации, что может сбивать с толку и отнимать много времени. Easyship автоматически создает эти документы для вас на основе информации о вашем отправлении, что упрощает весь процесс.

Счет-фактура

Заявление о батарее

Налоговые документы и отгрузочные этикетки

Таможня Беларуси: ограничения на доставку и запрещенные предметы

Запутались в белорусских обычаях и правилах? Перед отправкой в Беларусь (или любую другую страну) важно знать, существуют ли какие-либо особые условия при их отправке и даже являются ли они законными вообще. Получите правила доставки для Беларуси и других стран на Easyship.

Получите правила доставки для Беларуси и других стран на Easyship.

Запрещенные предметы

-

Алкоголь

-

Животные

-

Химикаты

-

Валюта

-

Наркотики

-

Взрывчатые вещества

-

Огнестрельное оружие

-

Свежая еда

-

Растения

Семена

-

Табак

Список запрещенных товаров часто меняется, поэтому всегда лучше проверять официальную страницу таможни перед отправкой товаров.

100 000+ онлайн-продавцов не могут ошибаться

Зарегистрируйтесь бесплатно и начните доставку как профессионал за считанные минуты!

Поиск страны по названию

Найдите руководства, чтобы предоставить вам все факты и цифры

Гонконг

США

Сингапур

Австралия

Налоги в Минске, Беларусь — Телепорт Города

- Личные налоги

- Корпоративные налоги 9022 2 Другие налоги

Какие налоговые ставки в Минске, Беларусь? Как облагаются налогом корпорации? Вот обзор Teleports по личным, корпоративным и другим темам налогообложения в Минске, Беларусь.

Эффективная ставка налога на доходы физических лиц

| Годовой доход | 25 000 долларов США | 40 000 долларов США | 80 000 долларов США | 125 долларов США, 000 | 200 000 долларов США |

|---|---|---|---|---|---|

| Ставка | 13% | 13% | 13% | 13% | 13% |

Рейтинг городов-телепортов по налогу на доходы физических лиц

Налогообложение физических лиц ставит Минск на позицию 15 среди всех городов-телепортов .

Базис

Физические лица облагаются налогом на свой доход во всем мире. Нерезиденты облагаются налогом только на доход из источника в Беларуси.

Место жительства

Физическое лицо является резидентом Беларуси, если оно физически находится в стране более 183 дней в календарном году.

Статус подачи

Совместные декларации не могут быть поданы; каждый налогоплательщик должен подать отдельную декларацию.

Ставки

Применяется фиксированная ставка в размере 13%, при этом ставка в размере 9% применяется к доходу от трудовой деятельности, полученному квалифицированными работниками компаний в парках высоких технологий.

Вычеты и льготы

Стандартные налоговые вычеты предоставляются налогоплательщику, его супруге и несовершеннолетним детям. Помимо стандартных налоговых вычетов существуют социальные, имущественные и профессиональные налоговые вычеты, которые предоставляются налогоплательщикам только при представлении ими налоговых деклараций по окончании налогового периода.

Помимо стандартных налоговых вычетов существуют социальные, имущественные и профессиональные налоговые вычеты, которые предоставляются налогоплательщикам только при представлении ими налоговых деклараций по окончании налогового периода.

Налогооблагаемый доход

Налогооблагаемый доход включает все доходы независимо от источника, такие как доход от работы по найму, доход от собственности, услуг или других благ в натуральной форме, а также доход, на который налогоплательщик имеет право распоряжаться, за вычетом допустимых вычетов и освобождений.

Прирост капитала

Прирост капитала облагается налогом как обычный доход.

Другие налоги с физических лиц

Налог на недвижимость

Годовая ставка налога на недвижимость составляет от 0,1% до 0,2% от стоимости недвижимости.

Социальное обеспечение

Сумма, равная 1% от заработной платы работника, удерживается работодателем в пользу Фонда социального страхования. Индивидуальные предприниматели также обязаны вносить взносы в фонд.

Индивидуальные предприниматели также обязаны вносить взносы в фонд.

Комплаенс для физических лиц

Требования к раскрытию информации

Компании обязаны раскрывать информацию об аффилированных сторонах и операциях с этими сторонами в своей финансовой отчетности.

Прочее

Денежные переводы или безналичные расчеты с компаниями, зарегистрированными в оффшорных зонах или имеющими банковские счета в оффшорных зонах, облагаются оффшорной пошлиной в размере 15%. Банкам запрещается осуществлять денежные переводы нерезидентам до тех пор, пока не будет уплачена оффшорная пошлина.

Тонкая капитализация

Правила недостаточной капитализации распространяются на договоры займа (контролируемая задолженность), а также расходы, такие как вознаграждение за инжиниринговые, маркетинговые, консультационные, информационные и управленческие услуги и вознаграждение за передачу (уступку) имущественных прав в отношении объектов промышленной собственности и расходов, понесенных при приобретении прав на использование товарных знаков и знаков обслуживания. С 2016 года правила также распространяются на посреднические услуги, услуги по поиску и (или) подбору персонала, найму персонала и командированию в Беларусь. Соотношение заемных и собственных средств составляет 1:1 (ранее 3:1). Проценты/расходы, превышающие максимальную сумму процентов/расходов, рассчитанную в соответствии с правилами недостаточной капитализации, не подлежат вычету для целей налогообложения прибыли.

С 2016 года правила также распространяются на посреднические услуги, услуги по поиску и (или) подбору персонала, найму персонала и командированию в Беларусь. Соотношение заемных и собственных средств составляет 1:1 (ранее 3:1). Проценты/расходы, превышающие максимальную сумму процентов/расходов, рассчитанную в соответствии с правилами недостаточной капитализации, не подлежат вычету для целей налогообложения прибыли.

Корпоративное налогообложение в Минске

Рейтинг городов-телепортов по налогу на прибыль

Корпоративное налогообложение ставит Минск на позицию 226 среди всех городов-телепортов .

ХУДШЕЕБазис

Резиденты облагаются налогом на мировой доход. Доходы резидентов из иностранных источников облагаются корпоративным налогом так же, как и доходы из источников в Беларуси. Нерезиденты облагаются налогом только на доход из источника в Беларуси.

Налогообложение дивидендов

Дивиденды, полученные белорусской компанией-резидентом от другой белорусской компании или компании-нерезидента, облагаются налогом на прибыль по ставке 12%.

Резиденция

Компания считается налоговым резидентом, если она зарегистрирована как юридическое лицо в Беларуси.

Убытки

Убытки могут быть перенесены на 10 лет с учетом определенных ограничений. Перенос убытков не допускается.

Льготы

Налогооблагаемая прибыль может быть уменьшена на суммы, направляемые на строительство и (или) реконструкцию спортивных объектов либо безвозмездно переданные в дар предприятиям, учреждениям и иным организациям, осуществляющим деятельность в области здравоохранения или образования, социального обслуживания, культуры и спорта и состоящим на учете в и финансируется государством, но не более 10% налогооблагаемой прибыли. Предприятия, общая численность работников которых составляет более 50% инвалидов, освобождаются от налога на прибыль.

Предприятия, общая численность работников которых составляет более 50% инвалидов, освобождаются от налога на прибыль.

Иностранный налоговый зачет

Налог, удержанный в иностранном государстве с дохода, полученного резидентом Беларуси, может быть зачтен в счет налога Беларуси на тот же доход при условии, что налоговые органы иностранного государства подтвердят платеж. Кредит ограничен суммой белорусского налога, подлежащего уплате с такого дохода.

Налогооблагаемый доход

Налогом на прибыль облагается налогооблагаемая прибыль, представляющая собой совокупную прибыль от реализации продукции, товаров и иного имущества (включая основные средства, товарные запасы, нематериальные активы и ценные бумаги), оказания услуг, процентные доходы и доходы от внереализационных операций за вычетом расходов, понесенных в связи с этими операциями.

Прирост капитала

Отдельный налог на прирост капитала не взимается. Прибыль, полученная от продажи имущества и продажи акций белорусских компаний, подлежит налогообложению в соответствии с общими правилами налогообложения прибыли. Иностранные компании, не осуществляющие деятельность через постоянное представительство, облагаются налогом у источника на прибыль, полученную от продажи акций, облигаций и других ценных бумаг, доходов от продажи недвижимости, расположенной в Беларуси, и некоторых других операций.

Прибыль, полученная от продажи имущества и продажи акций белорусских компаний, подлежит налогообложению в соответствии с общими правилами налогообложения прибыли. Иностранные компании, не осуществляющие деятельность через постоянное представительство, облагаются налогом у источника на прибыль, полученную от продажи акций, облигаций и других ценных бумаг, доходов от продажи недвижимости, расположенной в Беларуси, и некоторых других операций.

Прочие налоги на корпорации

Налог на недвижимое имущество

Налогом облагается стоимость зданий и сооружений, а также парковочных мест, находящихся в собственности или во владении налогоплательщика, по ставке 1% от остаточной стоимости здания, сооружения или парковочное место.

Прочее

Юридические лица платят экологический налог.

Соответствие для корпораций

Консолидированные отчеты

Консолидированные отчеты не допускаются; каждая компания должна подать свой собственный отчет.

Штрафы

Штрафы применяются за несвоевременную подачу налоговой декларации или неуплату налога. Проценты начисляются за каждый день просроченной налоговой задолженности.

Подача и оплата

Налог на доход от трудовой деятельности удерживается работодателем и перечисляется в бюджет ежемесячно. Если физическое лицо получает доход из-за границы, оно должно подать годовую налоговую декларацию до 1 марта и уплатить налог до 15 мая года, следующего за налоговым годом.

Налоговый год

Используется календарный год, даже если налогоплательщик работал менее 12 месяцев в календарном году.

Прочее налогообложение в г. Минске

Налог на добавленную стоимость

Подача и уплата

Декларация по НДС подается до 20 числа следующего месяца или до 20 числа месяца, следующего за отчетным кварталом. Налог рассчитывается исходя из суммы налога, накопленной с начала года.

Налог рассчитывается исходя из суммы налога, накопленной с начала года.

Ставки

Стандартная ставка НДС составляет 20%, с пониженной ставкой 10%. Экспорт товаров и сопутствующие услуги, включая погрузку, отгрузку и перевалку экспортных товаров, облагаются НДС по ставке 0%.

Налогооблагаемые операции

НДС взимается с поставки большинства товаров и услуг в Беларусь, а также с большей части импорта в страну.

Регистрация

Специальной регистрации для целей НДС нет. Налогоплательщик в Беларуси регистрируется для целей уплаты всех налогов и сборов.

Правила предотвращения уклонения от уплаты налогов

Штрафы

Штрафы налагаются за непредставление налоговой декларации и неуплату налога. Штрафы составляют 10% и 20% от суммы налога соответственно. За просрочку платежа начисляются проценты.

Требования к подаче

Ежемесячная налоговая декларация обычно должна быть представлена до 20-го числа следующего месяца. Квартальные налоговые декларации должны быть представлены до 20 числа месяца, следующего за отчетным кварталом. По корпоративному подоходному налогу налоговая декларация за отчетный год должна быть представлена до 20 марта года, следующего за отчетным.

Основы инвестирования

Валютный контроль

Ограничения на вывоз капитала. Репатриационные выплаты могут производиться только в валюте основных платежей по договору, если договором не предусмотрено иное. Как резиденты, так и нерезиденты могут иметь банковские счета в любой валюте. Национальный банк разрешает авансовые платежи по импортным контрактам.

Принципы бухгалтерского учета/финансовая отчетность

Белорусские банки и организации общественного интереса обязаны составлять финансовую отчетность как по национальным стандартам, так и по МСФО (субъекты общественного интереса, начиная с 2016 финансового года). Другие организации применяют белорусские стандарты отчетности. Финансовая отчетность должна составляться ежегодно.

Другие организации применяют белорусские стандарты отчетности. Финансовая отчетность должна составляться ежегодно.

Основные хозяйствующие субъекты

Акционерное общество (государственное/частное), общество с ограниченной ответственностью и представительство иностранной компании.

Налог у источника

Дивиденды

Дивиденды, выплачиваемые компании-нерезиденту из источников в Беларуси, облагаются налогом у источника по ставке 12%, если ставка не снижена в соответствии с соглашением об избежании двойного налогообложения.

Плата за технические услуги

Некоторые виды платы за услуги, выплачиваемые компании-нерезиденту, облагаются налогом у источника по ставке 15%, если ставка не снижена в соответствии с соглашением об избежании двойного налогообложения.

Проценты

Проценты, выплачиваемые компании-нерезиденту, облагаются налогом у источника по ставке 10%, если ставка не снижена в соответствии с соглашением об избежании двойного налогообложения.